Os setores de

automação de design eletrônico (EDA) e IP de semicondutores foram reconhecidos por seu alto crescimento e importância estratégica na era da IA.

As grandes tecnologias estão tendo um bom desempenho, mas certas empresas de semicondutores ainda enfrentam desafios.

Estas são as empresas que costumavam ser as melhores do mundo e que agora estão a lutar muito mal.

Estas empresas estão agora a reduzir as suas actividades operacionais e de financiamento, o que significa que não estão a contratar, estão a reduzir o seu pessoal e estão a reduzir os seus investimentos.

Estas empresas costumavam ter produtos de classe mundial e gastavam muito dinheiro em EDA, mas vão reduzir significativamente as suas despesas nos próximos anos.

As empresas fornecedoras estão a enfrentar incertezas.

Em setembro de 2015, as ações da Synopsys e da Cadence caíram mais de -20% em um único dia após a divulgação dos lucros trimestrais.

A indústria de EDA cresceu, mas o negócio de IP está em dificuldades, com grandes clientes perdendo contratos e as margens operacionais diminuindo.

Aqui estão alguns cenários do que pode acontecer:

- A Cadence está a avançar para áreas adjacentes com a sua estratégia "Intelligent System Design",

- A Synopsys adquiriu recentemente a empresa de software de simulação física Ansys para criar uma carteira que abrange desde a conceção de chips até à simulação multifísica.

- a Intel era a empresa líder mundial de semicondutores até há alguns anos.

- A Intel tem contratado uma grande quantidade de EDA/IP a diferentes empresas de EDA (especialmente a Synopsys)

- A Intel não está a ter bons resultados e está a encolher o seu negócio.

- A Synopsys tem pontos fortes em síntese lógica, conceção física, núcleos IP, sinalização e verificação,

- A Cadence tem pontos fortes em conceção analógica/mistura de sinais, ferramentas de PCB e de embalagem, e colocação e encaminhamento digital (P&R).

- Synopsys - Desempenho da integração Ansys:

- Com a aquisição da Ansys, que foi concluída em setembro de 2025, a Synopsys adicionou uma ferramenta de simulação de física de classe mundial ao seu portfólio. A Ansys tem uma forte base de clientes em setores não semicondutores, incluindo dispositivos aeroespaciais, automotivos, de defesa e industriais.

- A Synopsys pode duplicar sua base de clientes fazendo vendas cruzadas de seus clientes de design de semicondutores existentes com os clientes de software de engenharia da Ansys. Em particular, os semicondutores para veículos autónomos e eléctricos não são apenas sobre o desempenho do chip em si, mas também sobre a sua fiabilidade térmica/mecânica, e a solução combinada Synopsys-Ansys é ideal para este design ao nível do sistema.

- A médio prazo, a aquisição da Ansys não só aumenta imediatamente as receitas da Synopsys (as receitas anuais da Ansys estão estimadas em cerca de 2 mil milhões de dólares), como também aumenta geograficamente as receitas europeias (a Ansys tem muitos clientes europeus) e diversifica os produtos. Isso reduz nossa dependência da Intel ou de clientes específicos sem fábrica.

- Crescimento em semicondutores automotivos e industriais:

- A era do veículo elétrico (EV) está gerando uma explosão de conteúdo de semicondutores em veículos. Chips de IA e SoCs de alta velocidade estão sendo usados em assistência avançada ao motorista (ADAS), direção autônoma, comunicações veiculares, etc., e essa demanda por designs de chips automotivos está aumentando rapidamente.

- As empresas de EDA têm se preparado com antecedência para certificações de segurança automotiva (IP e ferramentas) e referências de design automotivo com fundições como a TSMC. Como resultado, muitos projetistas de semicondutores automotivos estão adotando EDA e IP.

- À medida que a produção em massa de chips automotivos de 7nm/5nm aumenta nos próximos um ou dois anos, espera-se que as receitas relacionadas à EDA aumentem proporcionalmente.

- Além disso, semicondutores de sistema de alta confiabilidade, como chips para IoT industrial e infraestrutura 5G, também são visados pela EDA. Essa nova demanda poderia mais do que compensar o declínio nas vendas em áreas tradicionais, como Intel e PC / móvel.

- Expansão do design de chiplets e em nível de sistema:

- A indústria de semicondutores está adotando as tecnologias de arquitetura de chiplets e aditivo 3D para superar as limitações de integração de uma única matriz. Para viabilizar essas mudanças, são necessárias ferramentas de design e verificação em nível de sistema.

- As empresas de EDA já possuem conjuntos de ferramentas para design 3DIC e estão liderando o desenvolvimento de IPs ao participar do consórcio UCIe, o principal padrão de conetividade de chiplets.

- Chips separados estão cada vez mais sendo integrados no nível do pacote, especialmente em CPUs para centros de dados, aceleradores de IA, etc., criando um mercado de software de design multidie.

- Os executivos da EDA chamam isso de oportunidade "Silicon to Systems" e a veem como um futuro impulsionador de crescimento para a empresa.

- Se virmos ganhos iniciais de receita nessa área, isso não apenas substituirá o que a Intel perdeu, mas abrirá um mercado totalmente novo para a EDA.

- Expansão de pequenos e médios clientes baseados em nuvem:

- Numerosas startups sem fabricação fundadas no boom da IA estão obtendo acesso antecipado a ferramentas por meio das plataformas cloud EDA das empresas de EDA.

- A Synopsys disse apenas em 2023 que tinha mais de 100 clientes iniciantes na nuvem. Alguns deles morrerão com o aumento da concorrência, mas os vencedores podem se tornar os próximos grandes clientes.

- Por exemplo, quando as principais startups de chips de IA aumentarem o desenvolvimento de chips com dezenas de bilhões de dólares em investimentos, o uso e a receita da Synopsys EDA aumentarão significativamente.

- Em outras palavras, a "próxima Nvidia" ou "próxima Mobileye" pode se tornar um novo cliente principal para a Synopsys se eles forem criados, e ter uma vantagem inicial sobre esse grupo de clientes em potencial é um bom presságio para a Synopsys no futuro.

Cenário A: Um grande cliente abandona ou reduz completamente os seus contratos de EDA e IP.Em conclusão, acreditamos que as empresas de EDA enfrentam risco de volatilidade relacionado aos clientes existentes no curto prazo, mas têm potencial de crescimento no longo prazo devido à diversificação do portfólio de produtos e demanda por IA e semicondutores de próxima geração.

Antecedentes: tendências da indústria de EDA

A indústria global de EDA está a registar um crescimento constante num contexto de aumento da complexidade do design de semicondutores e da mania do design de chips de IA.

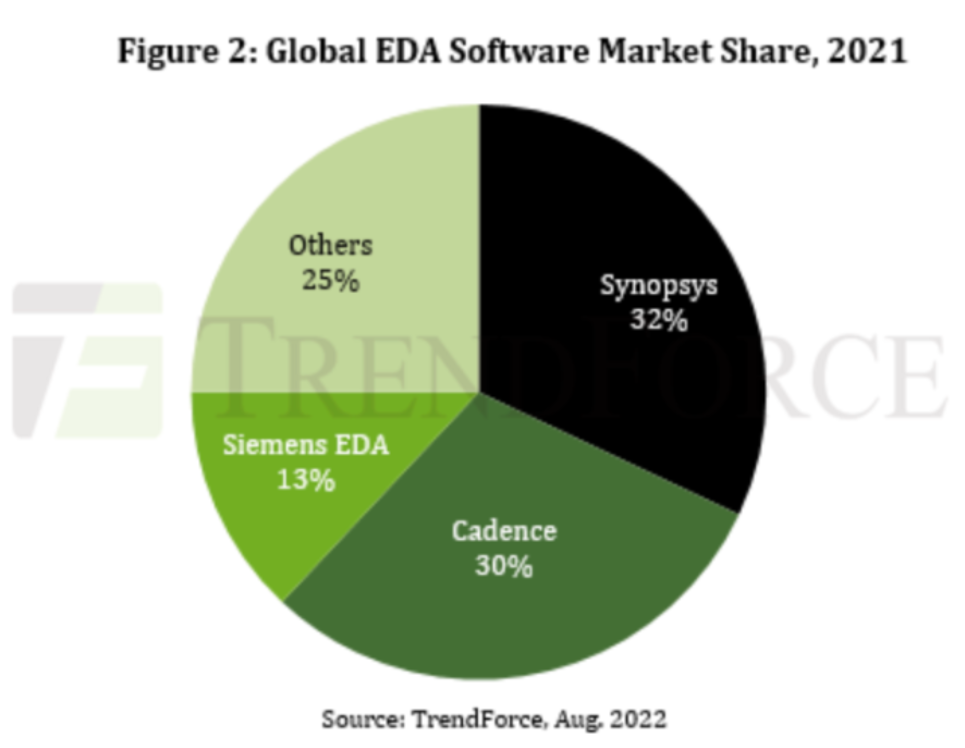

A estrutura do setor é altamente concentrada, com a Synopsys e a Cadence, sediadas nos EUA, representando mais da metade da participação de mercado e a Siemens EDA (adquirida pela Mentor Graphics) representando cerca de 13% em 2021, formando um cenário Big3 EDA.

As três ou quatro principais empresas de EDA controlam mais de 70% do mercado global, com a Synopsys a manter a sua posição como a 1 empresa de EDA em termos de receitas.As ferramentas de EDA precisam continuar a inovar para acompanhar a tendência de microfabricação de semicondutores e o uso de IA no design de chips.Os principais players, como Synopsys e Cadence, estão reinvestindo em P&D para desenvolver as ferramentas de design mais recentes e estão incorporando recursos de automação baseados em IA em seu software de design para reduzir o tempo de design e melhorar a produtividade da força de trabalho. (Embora a Synopsys tenha maior receita, a Cadence tem maior receita por funcionário.)Em particular, a Synopsys está usando sua plataforma Synopsys.AI, que aplica a aprendizagem por reforço e a IA generativa à otimização do design, e a Cadence está a avançar com capacidades semelhantes de design assistido por IA.

또 다른 블루오션: Digitial Twin with EDA

Emuladores para verificação de hardware e Protótipo Virtual, outrora produtos auxiliares que cresceram para mais de US $ 1 bilhão, estão agora se tornando novos fluxos de receita para empresas de EDA.

Silicon to System

As empresas deEDA estão a expandir-se para além das simples ferramentas de conceção de circuitos integrados, passando a utilizar software de engenharia ao nível do sistema.

Queremos ser uma empresa capaz de efetuar todas as simulações científicas e de engenharia, e não apenas simulações de semicondutores.

A mudança é interpretada como uma estratégia para atender à demanda por design em nível de sistema nos setores automotivo, aeroespacial e outros, e para ampliar seu mercado para o ecossistema total de engenharia. No entanto, o consenso é que a Synopsys pagou demais pela Ansys.

A Synopsys e a Cadence não querem apenas ser a empresa nº 1 de EDA; querem ser suficientemente boas para serem as principais acções dos EUA.

Questões geopolíticas

As questões geopolíticas recentes também afectaram o sector da EDA. Os recentes controles de exportação do governo dos EUA para a República Popular da China restringiram temporariamente a Synopsys e a Cadence de fazer negócios no país, mas eles retomaram o suporte aos clientes chineses quando as restrições forem atenuadas em 2025.

A China é um mercado importante, respondendo por mais de 10% da receita global de EDA, portanto, há volatilidade da demanda em resposta às mudanças regulatórias.

O governo chinês também está incentivando o desenvolvimento de software EDA indígena, portanto, o emergência de empresas chinesas de EDA indígenas pode ser um fator competitivo para os participantes globais a longo prazo.

No entanto, no espaço de EDA de processos avançados, as barreiras tecnológicas são elevadas, o que provavelmente manterá a Synopsys e outras empresas dominantes num futuro próximo.

Intel–NVIDIA 협력, Novo CEO da Intel Lip-Bu Tan, anteriormente da Cadence

Um dos eventos mais observados na indústria de semicondutores em 2025 foi o anúncio de colaboração estratégica Intel-NVIDIA.

Em setembro de 2025, a NVIDIA anunciou que iria adquirir uma participação na Intel por aproximadamente 500 milhões de dólares, e que ela e a Intel iriam co-desenvolver futuros chips para centros de dados e PCs.

Nesta colaboração, a Intel conceberá as suas próprias CPUs x86 e desenvolverá em conjunto um superchip de IA integrado ligado por uma interconexão de alta velocidade (NVLink) com as GPUs da NVIDIA.

O investimento da NVIDIA impulsionou imediatamente o preço das ações da Intel, com observadores da indústria chamando-o de "empate da Intel com a NVIDIA para sobreviver na era da IA". Ao mesmo tempo, a colaboração também é vista como uma fonte de tensão para concorrentes como AMD e TSMC, já que a Intel tem EDA, IP e fundições.Olhando para as implicações de EDA desta colaboração, existem aspectos positivos e negativos.

Nvidia-Intel: O que é que a empresa de EDA ganha com isto

Se o apoio da Nvidia aumentar a estabilidade financeira da Intel e a sustentabilidade do seu negócio de fundição, poderá tornar menos provável que a Intel rompa o seu acordo de EDA/IP com a Synopsys.Se a injeção da NVIDIA aliviar a pressão sobre a Intel para reduzir os orçamentos das ferramentas de conceção, poderá ser evitada para as empresas que fornecem à Intel EDA e IP.Há também muito espaço para as ferramentas EDA e IP serem utilizadas na próxima geração de chips desenvolvidos em conjunto com a Intel-NVIDIA.Por exemplo, poderíamos ver a Synopsys a fornecer o IP SerDes de alta velocidade ou o IP do controlador PCIe necessários para as interligações NVLink.

Nvidia-Intel: O que está em jogo para a empresa de EDA

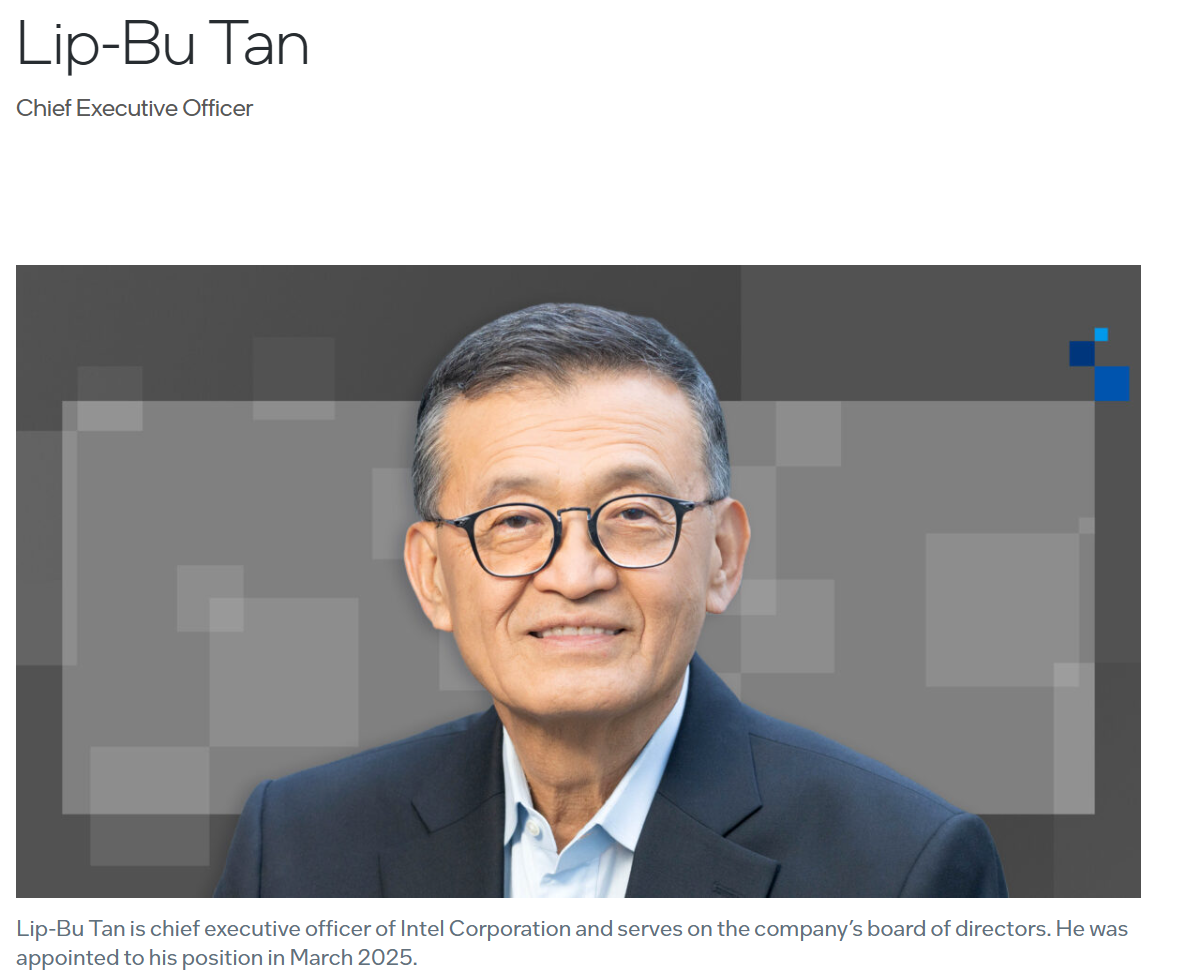

Os antecedentes e as mudanças de estratégia de Lip-Bu Tan, o novo CEO da Intel. Lip-Bu Tan é um magnata da indústria de EDA que foi CEO da Cadence Design Systems de 2009-2021 antes de assumir o cargo de CEO da Intel em março de 2025.Se o acordo NVIDIA-Intel aumentará a demanda agregada por EDA / IP ainda está para ser visto.A sua nomeação é um sinal de que a Intel valoriza o ecossistema de design de semicondutores e trará experiência em EDA para a mesa, mas, ao mesmo tempo, se Lip Butan puder usar as suas relações com a gestão da Cadence para conseguir um negócio melhor, pode ser um pouco mais doloroso para a Synopsys.Na realidade, a batalha contratual entre a Synopsys e a Cadence é bastante renhida e, se uma determinada ferramenta é um pouco fraca do ponto de vista técnico, eles atacam pelo preço.Além disso, Lip-Bu Tan fez crescer a Cadence ao liderar as fusões e aquisições e a expansão de novos negócios do sector durante o seu tempo na Cadence, pelo que é possível que a Intel esteja também a procurar internalizar as suas capacidades de design, quer através do desenvolvimento das suas próprias ferramentas de EDA, quer através da aquisição de terceiros.Recapitulando,Para os investidores da Synopsys, existem duas possibilidades opostas:1. O risco de perder contratos de longo prazo se a Intel falhar2. O risco de que, mesmo que a Intel tenha sucesso, dê uma chance a Carence, não à Synopsys

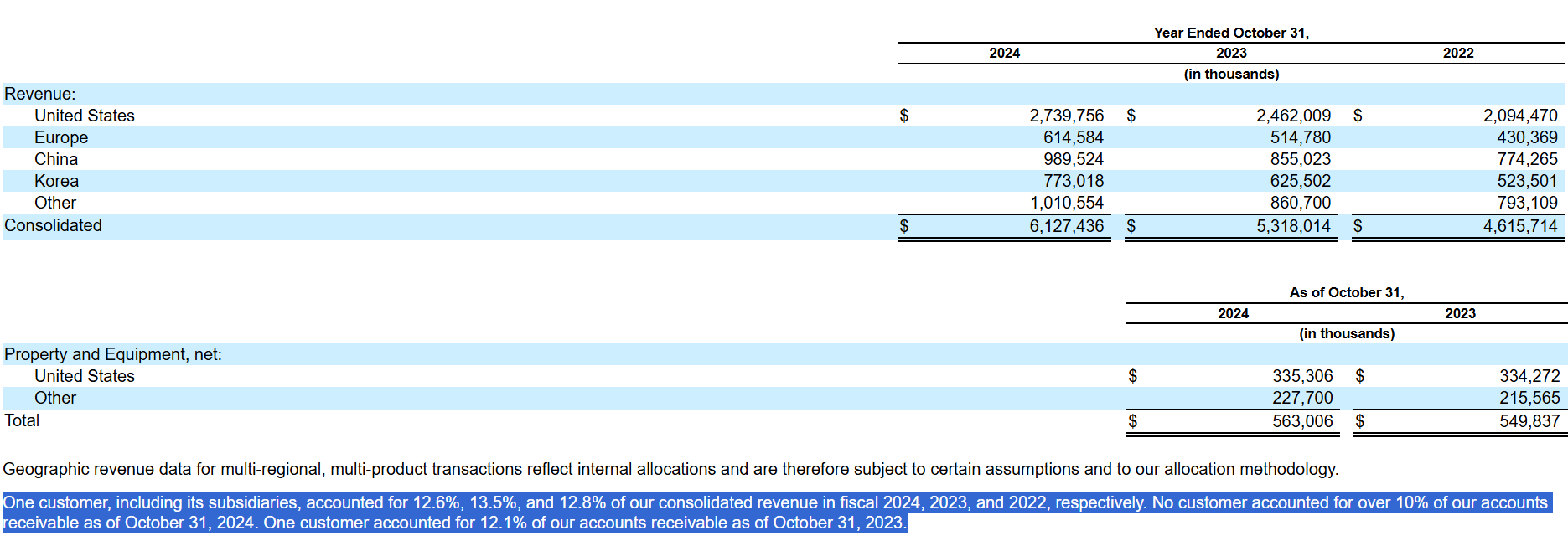

A Synopsys tem uma alta concentração de clientes, com cerca de 12,6% de seus US $ 6,1 bilhões em receita de 2024 provenientes de um único cliente.

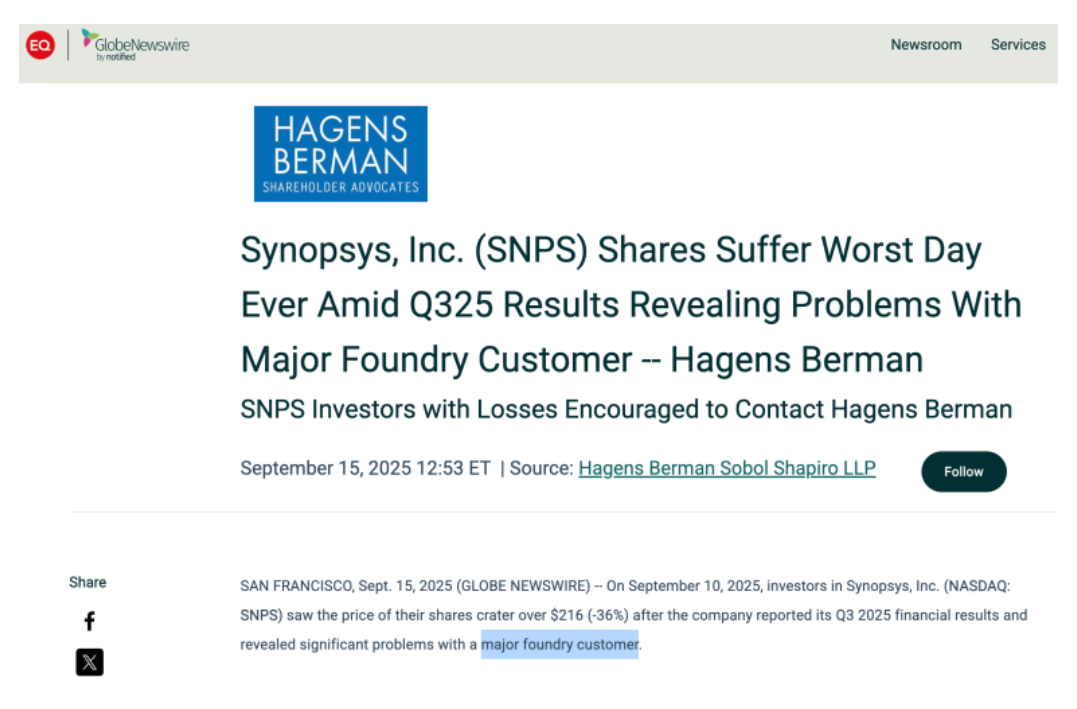

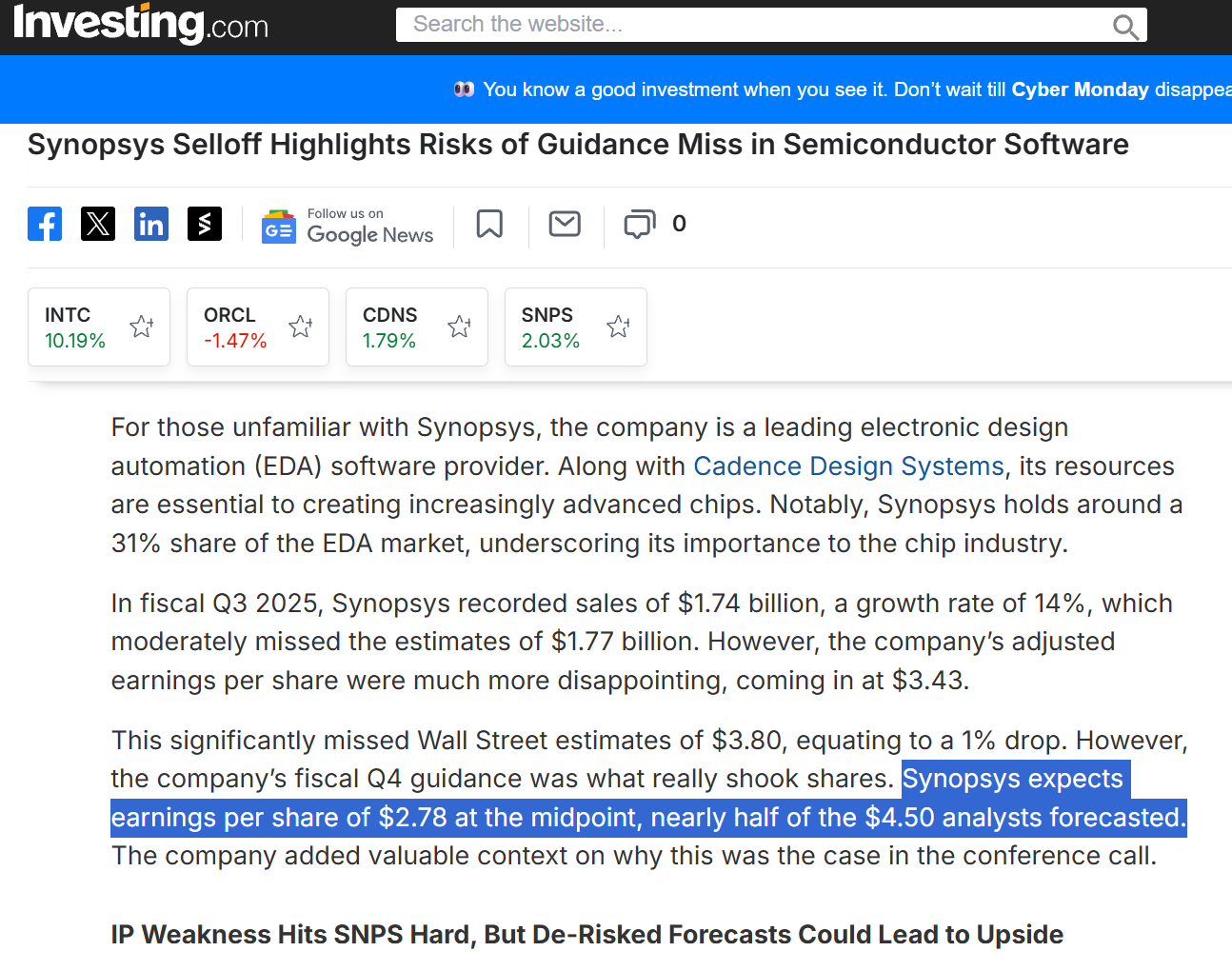

A Synopsys ficou mais de US $ 120 milhões abaixo das expectativas no trimestre, com a receita da divisão Design IP diminuindo -7,7%, e a administração reconheceu que "os negócios de IP previstos não foram fechados devido a dificuldades com um grande cliente de fundição".

Além disso, o impacto da proibição dos EUA de exportações em massa para a China perturbou as vendas nesse país, contribuindo para a queda da PI.O CEO da Synopsys, Sassine Ghazi, explicou: "Nosso negócio de IP não atendeu às nossas expectativas, pois:1) novas regulamentações de exportação atrasaram o início do projeto na China,2) uma grande desaceleração do cliente de fundição impactou significativamente nossos resultados do ano inteiro,3) algumas de nossas decisões de alocação de recursos / roteiro não produziram os resultados pretendidos."O CEO da Synopsys, Sassine Ghazi, disse.Imediatamente após este anúncio, as ações da Synopsys despencaram -36% em um único dia, a pior queda em um único dia desde que a empresa abriu o capital.

Pior ainda, a Synopsys orientou para o EPS do quarto trimestre de 4 abaixo de sua orientação anterior.

A Synopsys é vista como uma empresa estável, que tem sido uma "cash cow" durante décadas, pelo que a orientação foi considerada um sinal de aviso pelos investidores.

Os investidores começaram a reavaliar a história de crescimento de médio a longo prazo da Synopsys na sequência deste evento:1. Embora o boom da IA esteja gerando uma forte demanda em toda a indústria de EDA, ele levanta questões sobre o quão resiliente os ganhos da Synopsys podem ser a choques externos, como a limpeza pós-crash de startups de chips de IA ou grandes cortes no orçamento do cliente.2. O destino da receita relacionada à Intel, em particular, será um fator chave na volatilidade dos lucros da Synopsys e na reavaliação do preço das ações nos próximos 1-2 anos.3. Para resolver as tensões entre investidores e gestores, a Synopsys terá de complementar a sua história de crescimento com diversificação de clientes e penetração em novos mercados e uma discricionariedade de risco mais transparente.

Competitive Landscape

O mercado de EDA é efetivamente um duopólio da Synopsys e da Cadence.

As duas empresas têm sido concorrentes complementares em termos das suas carteiras de produtos:As vendas da Intel estão a diminuir, mas outras novas vendas são maiores, pelo que o panorama geral poderá ser de crescimento.