Исполнительное резюме

- Малый рынок и высокая нагрузка на НИОКР: Индустрия EDA - это нишевый рынок с очень ограниченной клиентской базой, что делает исследования и разработки (НИОКР) для разработки программного обеспечения чрезвычайно дорогостоящими.

- Ограниченное количество компаний, разрабатывающих микросхемы в мире, затрудняет достижение эффекта масштаба, что приводит к высокой стоимости инструментов на каждого отдельного клиента.

- По причине высокой стоимости неудач в передовом полупроводниковом проектировании чипмейкеры платят премию за надежные инструменты с большим количеством успешных примеров (золотые ссылки), а компании EDA тратят много денег на обеспечение точности и охвата своих инструментов.

- Фаундеры, такие как TSMC и Samsung, внедряют в свои новейшие процессы методологии, использующие только официально сертифицированные инструменты EDA, и Fabless привязаны к этим инструментам, что затрудняет выбор альтернатив.

Структурные причины высоких цен

- Чрезвычайно маленький размер рынка, R&D амортизация, дуополия:

- EDA - это очень маленький рынок, основными клиентами которого являются компании, разрабатывающие полупроводники по всему миру.

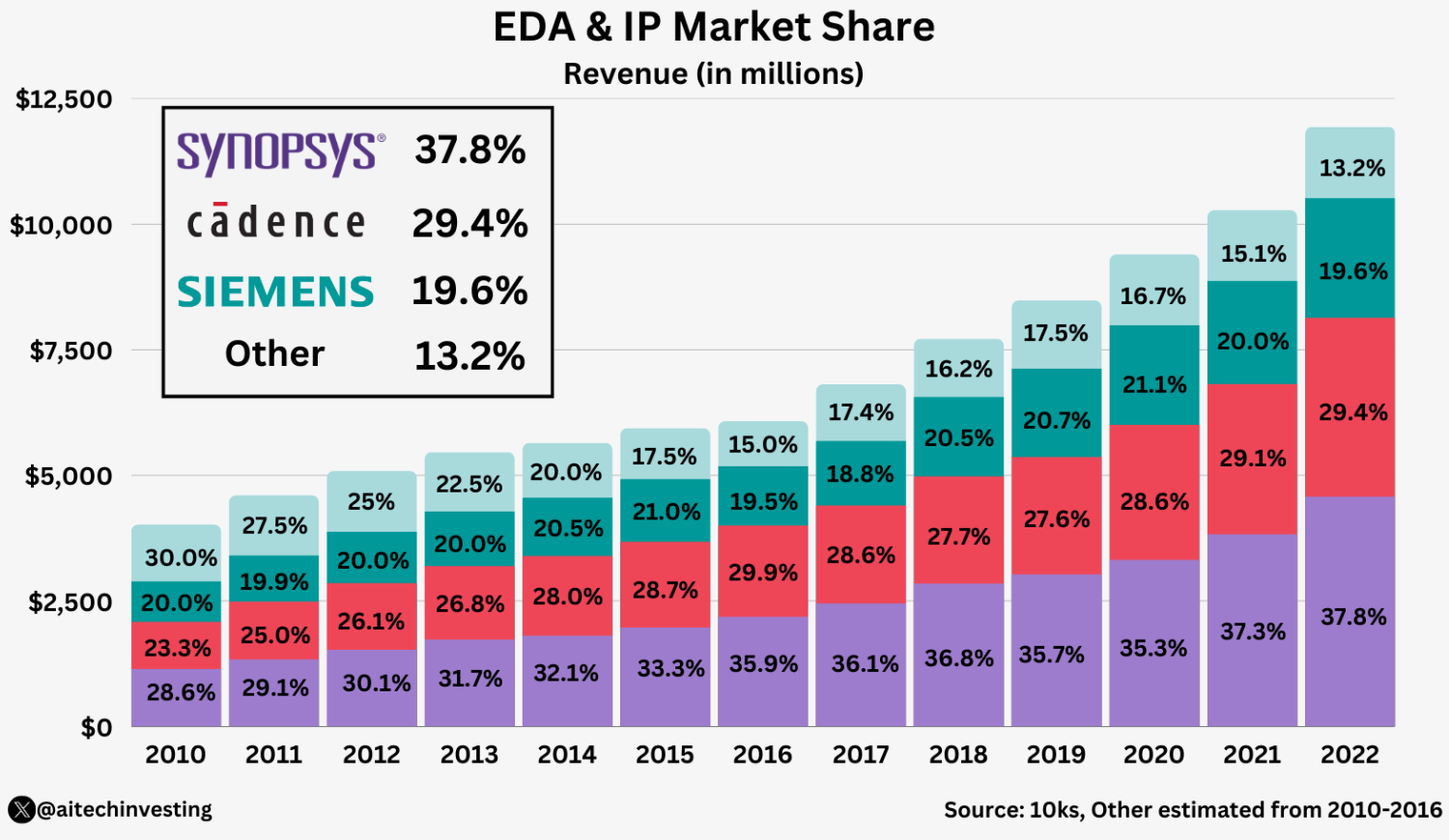

- Например, общий доход индустрии EDA составляет всего несколько миллиардов долларов, а на долю трех ведущих компаний (Synopsys, Cadence и Siemens EDA) приходится около 75% рынка.

- Существует множество различных этапов проектирования полупроводников, и на каждом этапе конкурируют не все три компании, а только две, что создает дуополию.

- В результате такой ограниченной клиентской базы компании EDA вынуждены реинвестировать более 30 процентов своих доходов в НИОКР, возмещая затраты на разработку за счет небольшого числа клиентов. Имея значительно меньшую клиентскую базу по сравнению с другим промышленным ПО, компании EDA не могут снижать цены за счет увеличения объема продаж.

- Это приводит к более высокой доле расходов на НИОКР на каждого клиента, что затрудняет предложение ПО по такой же дешевой цене, как традиционный SaaS.

- Это фундаментальная причина, по которой "бесплатная" или премиальная модель не может прижиться. Такая структура рынка также является причиной того, что компании EDA стремятся окупить свои инвестиции в исследования и разработки за счет постоянного повышения цен, а не ежегодного их снижения.

Duopoly 독점이면, вы можете брать больше, верно?

Это одноразовая перспектива, а индустрия EDA - это повторяющаяся игра + киты рынка, поэтому все не так просто.

Даже если у вас монополия, вы не обладаете безграничной ценовой властью. Оптимальным решением для поставщика EDA обычно является не шок "поднять цену в N раз", а сочетание (1) ежегодного повышения цен + (2) создания ценностного предложения с новыми узлами/функциями/модулями + (3) ценовой дискриминации по клиентам с помощью ELA для максимизации долгосрочного LTV.

- Власть покупателей очень высока (меньше покупателей = больше сил для торга)

Даже если A_Product является "золотым эталоном", фактические закупки обычно обсуждаются на основе ELA (Enterprise License Agreement)-бандл-кредит-токен, а не на основе отдельных инструментов. Удвоение цены не приводит к удвоению "реализованной цены". Скорее, заказчик еще больше снижает цену при следующем продлении. - Чрезмерное повышение цен вызывает "контр-инвестиции" (выращивание заменителей)

Заказчики выращивают "долгосрочные заменители", такие как расширение второго источника, собственные инструменты, открытый исходный код/исследовательское сообщество, совместные разработки с конкурентами в следующем квартале/году, даже если заменить их сразу сложно. Поскольку EDA обычно является отраслью с высоким уровнем обслуживания (НИОКР) + сетевые эффекты, совокупный эффект этих реакций нарушает долгосрочную рентабельность вендора. - Ветры высоки, потому что это война за "общее решение для ASIC", а не за "пошаговое решение для ASIC"

Если вы переплачиваете за A_Product, заказчик в ответ предлагает обмен пакетами в других областях (реализация, верификация, DFT и т. д.). В итоге вы пытаетесь изменить конфигурацию, сохраняя общие расходы. Для менеджера по продукту более важен портфельный LTV: - Бюджетные ограничения + сокращение мест/пользования приводит к снижению "проникновения"

Если вы поднимаете цену, клиенты плачут и едят горчицу, они не "держат курс", они сокращают использование (сокращают места, ограничивают время работы, используют только на этапе проекта), как и кривая спроса/предложения. Это замедляет стандартизацию/диффузию, а в долгосрочной перспективе - доминирование экосистемы." - Экосистемы производителей/партнеров - это "активы отношений", поэтому цена нарушения доверия высока

На передовых узлах EDA должна со-оптимизироваться с клиентами/производителями/партнерами. Усиленное давление на цену наносит ущерб неценовым активам, таким как совместные данные/ранний доступ/согласованная отладка. Это часто оказывается более разрушительным, чем доход. - Регулятивный/репутационный риск также является реальным ограничением

"стандарт де-факто". Чем экстремальнее позиция, тем вопиюще ценообразование, которое выглядит как откровенное вымогательство, имеет юридические/регуляторные/PR-издержки, связанные с этим. PM смотрят на доходность с поправкой на риск, а не только на прибыль.

Если коммерческие инструменты EDA дорогие, зачем их использовать?

- Высокая стоимость отказа и риск подписания:

- Ценность инструмента EDA заключается не только в функциональности, которую он предоставляет, но и в гарантии окончательного соответствия проекта микросхемы.

- В передовых процессах одна ошибка проектирования оборачивается десятками и сотнями миллионов долларов потерянных пластин и возможностей, поэтому разработчики микросхем воспринимают стоимость отказа гораздо выше, чем стоимость инструмента.

- В полупроводниковой промышленности существует консервативная культура, которая нетерпима к неудачам, настолько, что промышленная мудрость гласит: "Если чип выходит из строя, финансовые затраты и затраты на использование возможностей огромны".

- В результате команды разработчиков пытаются снизить риск, передавая часть обязанностей по проверке инструментам EDA.

- Как будто инструмент действует как своего рода страховка, и заказчик платит премию за эту страховку.

- Поставщики инструментов также прилагают все усилия, чтобы гарантировать, что микросхемы, выводимые через их инструменты, будут безотказными, и эта безопасность верификации в конечном итоге отражается на стоимости разработки и поддержки инструментов, что приводит к повышению цен.

- Кроче говоря, цена инструментов EDA включает стоимость права не подвести, и такая структура затрудняет применение недорогой или бесплатной модели, подобной общему программному обеспечению.

- Эффект блокировки из-за привязки к литейному производству.

- Чем более развит узел, тем более необходимо сотрудничество между EDA-инструментами и полупроводниковыми литейными заводами, что создает эффект замкнутой экосистемы.

- Литейные заводы сотрудничают с небольшим числом EDA-компаний, таких как Synopsys, Cadence, Siemens и т. д., начиная с этапа разработки технологического процесса для совместной разработки наборов для проектирования технологических процессов (PDK), правил проектирования и моделей, оптимизированных для их процессов.

- К примеру, TSMC в рамках своей программы "EDA Alliance" сертифицирует только отдельные инструменты для новейших техпроцессов, таких как 3 нм, и даже Siemens EDA имеет достаточно высокий порог, чтобы некоторые инструменты не были сертифицированы для 3 нм.

- Заводы и фабрики ежегодно накапливают огромное количество данных о проектировании/процессах и продолжают предлагать усовершенствования существующих инструментов EDA компаниям EDA, которые затем разрабатывают функции с использованием патентов и распространяют методики среди своих клиентов.

- В этом узле процессов и EDA новым игрокам практически невозможно получить те же сертификаты, и у проектных команд не остается выбора, кроме как использовать несертифицированные инструменты или рисковать производственными дефектами.

- На практике продвинутые разработчики технологических процессов используют только инструменты, официально поддерживаемые литейной компанией, учитывая многомиллионную стоимость масок, а дешевые несертифицированные инструменты не принимаются из-за высокого риска.

- В результате более тесное сотрудничество и взаимозависимость между литейным производством и EDA выступает в качестве барьера для входа на рынок и дает действующим игрокам EDA структурное преимущество для поддержания высоких цен без конкуренции.

- После освоения инструмента, после привыкания к среде, трудно перейти на другой инструмент:

- Потоки проектирования полупроводников основаны на десятилетиях сложных связей между инструментами и сценариями автоматизации, и очень дорого и долго менять уже созданную цепочку инструментов.

- В прошлом иногда использовалась комбинация "лучших в своем классе" инструментов для каждого этапа, но со значительным увеличением сложности и непрерывности современных проектов микросхем совместимость и интеграция между инструментами EDA стала серьезной проблемой.

- В результате ведущие компании EDA тесно интегрировали и кооптимизировали свои инструменты, чтобы создать платформы, охватывающие весь поток проектирования.

- Когда принимается комплексное решение от одного производителя, замена одного отдельного инструмента на продукт стороннего производителя влечет за собой значительные расходы, включая изменение соответствующих сценариев, преобразование проектных данных и переобучение инженеров.

- Например, команде, использующей инструменты логического синтеза и статического анализа временных характеристик от Synopsys, придется перейти на инструменты Cadence. На обеспечение совместимости всех текущих потоков, совместимости всех текущих файлов и пересмотр процедур верификации уйдут месяцы.

- Эти расходы на переход заставляют заказчиков неохотно отказываться от имеющихся инструментов и позволяют компаниям EDA использовать блокировку заказчика для установления цен.

- Кроме того, большинство лицензий на EDA основаны на подписке и имеют сильную тенденцию к блокировке, а некоторые крупные заказчики даже подписывают многолетние соглашения о лицензировании в масштабах предприятия (ELA), чтобы снизить вероятность перехода к другому поставщику.

- Эти высокие барьеры перехода затрудняют проникновение на рынок за счет низкой ценовой конкуренции и являются фактором структурного сохранения существующей системы ценообразования.

- Олигополия и отсутствие конкуренции:

- Современный рынок EDA фактически является олигополией большой тройки, причем только на Synopsys и Cadence приходится более 60 процентов мирового дохода.

- Данная структура характеризуется типичными провалами рынка: небольшое число поставщиков доминирует на рынке, что ограничивает ценовую конкуренцию и позволяет поддерживать стабильно высокие цены, граничащие со сговором.

- С другой стороны, в прошлом появлялись технологически лучшие EDA-стартапы, но большинство из них были поглощены в результате слияний и поглощений, так и не став независимыми компаниями.

- Например, компании Xoomsys, занимающаяся параллельным SPICE-моделированием, Extreme DA, занимающаяся многоядерными STA-инструментами, и Rocketick, занимающаяся моделированием с GPU-ускорением, были приобретены компаниями Synopsys или Cadence за сотни миллионов долларов, несмотря на их инновации, и в результате остались лишь технологии, интегрированные в линейки продуктов крупных компаний.

- Отсутствие новых независимых конкурентов вскоре укрепило ценовую мощь действующих компаний.

- Кроме того, область EDA сильно заблокирована патентами: десятилетия патентов на основные алгоритмы ставят новых игроков под угрозу судебных исков, если они разработают аналогичную функциональность.

- Компании, разрабатывающие полупроводники, также предпочитают работать с крупными, проверенными игроками, что затрудняет шансы мелких игроков.

- В результате сочетание барьеров для входа на рынок и отсутствия конкуренции означает, что цены на инструменты EDA остаются высокими, а давление на потребителей незначительно, в отличие от традиционного рынка программного обеспечения.

Рынок инструментов EDA стал сложной средой для распространения дешевых моделей.

Основные заказчики готовы платить за решения с стабильностью и поддержкой, даже если они дороги. Это объясняется тем, что EDA - это скорее услуга, чем функциональный продукт, продающий доверие и результаты, и ниже мы подробнее рассмотрим эти заблуждения и будущие перспективы.

Опровержение аргумента "EDA непомерно дорога"

Одна из распространенных претензий к инструментам EDA - "почему одно и то же программное обеспечение стоит так дорого".

На первый взгляд, ежегодные лицензионные платежи для Synopsys или Cadence могут исчисляться от сотен миллионов до миллиардов долларов, что может вызвать у неспециалиста ощущение "ценового пузыря"

Но вот реальный контекст:

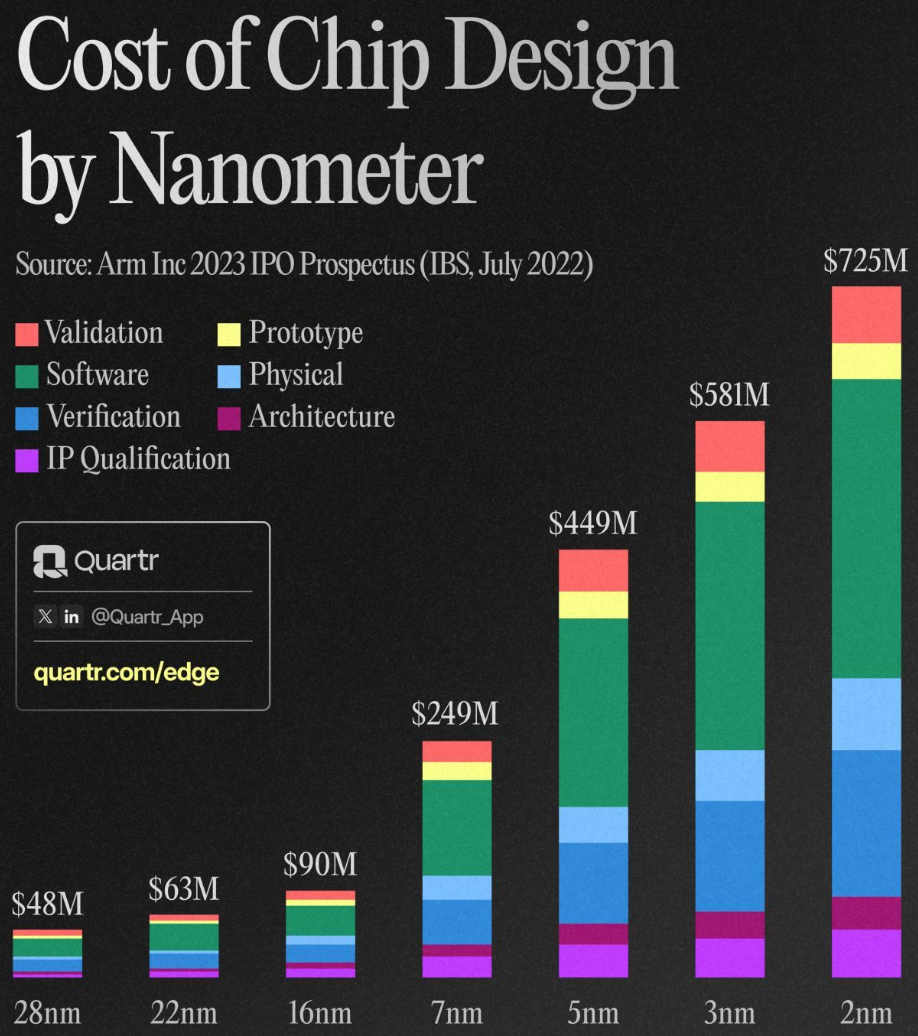

Соотношение цены и качества инструментов EDA следует рассматривать в контексте проектирования микросхем в целом. Стоимость проектирования передовой SoC может достигать $650 млн при новейшем 3-нм техпроцессе. [Ссылка: https://semiengineering.com/making-chips-at-3nm-and-beyond/#:~:text=Needless%20to%20say%2C%20the%20design,much%20a%20chip%20will%20cost]

Инструментальные средства EDA составляют лишь небольшую часть от общей стоимости разработки, а другие факторы, такие как трудозатраты, лицензирование ИС и создание прототипов, огромны.

Иными словами, инструменты EDA могут показаться дорогими, но они экономят еще больше денег, избегая отказов микросхем и сокращая время разработки. Без хорошо отлаженной цепочки инструментов проектирование было бы невозможным, а трудозатраты и время на разработку росли бы экспоненциально, поэтому инструментарий дает огромный эффект.

Именно поэтому крупные полупроводниковые компании готовы заключать многолетние многомиллионные контракты, поскольку они рассматривают их как важные инвестиции для успеха продукции.

Кроме того, стоимость EDA на единицу производительности довольно устойчиво падает.

По мере экспоненциального роста числа транзисторов на чип в соответствии с законом Мура доходы компаний, занимающихся разработкой EDA, росли, но темпы роста были ограниченными, а стоимость проектирования одного транзистора снижалась более чем на 30 процентов в год.

Похоже, поставщики инструментов EDA повышают цены каждый год, но производительность проектирования, которую получают заказчики, с лихвой компенсирует это, так что в долгосрочной перспективе "соотношение цены и качества" улучшается.

Кроме того, размеры схем, которые может спроектировать то же количество людей, за последние несколько десятилетий выросли экспоненциально, в основном благодаря достижениям в области инструментов EDA. Поэтому вместо того, чтобы оценивать абсолютную цену инструмента как дорогую, следует подумать о том, какую пользу он приносит и насколько он эффективен по сравнению с альтернативами.

Высокая цена EDA - это структурная неизбежность

- Компании EDA также реинвестируют значительную часть своих доходов в НИОКР и поддержку клиентов;Они вынуждены поддерживать новые процессы и совершенствовать алгоритмы каждый год.

- Если бы они снизили свои цены вдвое, им было бы сложно поддерживать текущий уровень технической поддержки и обновлений, что привело бы к снижению надежности инструментов и увеличению риска для клиентов.

- В отрасли уже существует поговорка, что "поставщики EDA никогда не снижают цены", но это скорее результат реагирования на постоянно растущую сложность инструментов и потребности в поддержке, а не фиксации цен.

- По мере роста сложности проектирования микросхем возрастает ответственность и нагрузка на разработчиков инструментов EDA, и ценообразование отражает эту реальность.

В конечном итоге аргумент "инструменты EDA слишком дороги" упускает из виду уникальность полупроводниковой отрасли. Инструменты EDA не похожи на офисное программное обеспечение или общий SaaS, где один и тот же продукт распространяется среди широкой базы пользователей; это скорее критически важные инструменты, которые отвечают за жизнь нескольких клиентов.

В этом контексте ценообразование EDA - это не просто характеристики программного обеспечения, а услуги, которые повышают вероятность успеха чипа. Поэтому не стоит критиковать ценник как "дорогой", а лучше оценить ценность и снижение рисков, которые обеспечивает инструмент."

Вывод:

Кажущаяся высокая и жесткая цена на инструменты EDA по сравнению с общим ПО - не просто продукт корпоративной жадности, а структурная необходимость отрасли.

На нишевом рынке B2B, где небольшое число клиентов требует высокого уровня надежности и поддержки, компании EDA отвечают увеличением стоимости, а не снижением цен.

При нынешней структуре драматическое снижение цен маловероятно. До тех пор, пока сохраняется координация между фабриками и EDA, высокие затраты на переключение и олигополии, инструменты EDA, скорее всего, будут оставаться высокоспециализированными. Однако есть условия, которые могут привести к значительному снижению цен.

Например, если открытая EDA станет жизнеспособной в определенных областях при поддержке правительства и сообщества, или если возникнет модель, при которой литейные предприятия субсидируют расходы на EDA для расширения экосистемы проектирования микросхем, мы можем увидеть некоторые изменения.

Также возможно, что ИИ приведет к появлению "двухуровневого рынка", на котором определенные проекты будут автоматизированы и решаться стандартизированными инструментами низкого и среднего уровня, а инструменты премиум-класса будут заниматься продвинутым индивидуальным проектированием и окончательной верификацией.

Но для реализации этой трансформации потребуется время и доверие, и в 2025 году рынок EDA по-прежнему будет характеризоваться высокими барьерами для входа и концентрацией.

В итоге руководителям фабрик и литейных заводов придется играть в свою лучшую игру со статус-кво, одновременно ища пути повышения эффективности использования инструментов EDA за счет открытых инноваций и сотрудничества в долгосрочной перспективе.

.