<Секторы

автоматизации электронного проектирования (EDA) и полупроводниковых ИС были отмечены за их высокий рост и стратегическую важность в эпоху ИИ.

Большие технологические компании демонстрируют хорошие результаты, но некоторые полупроводниковые компании все еще сталкиваются с проблемами.

Это компании, которые раньше были лучшими в мире, а теперь испытывают серьезные трудности.

Эти компании сейчас сокращают свою операционную и финансовую деятельность, то есть не нанимают сотрудников, сокращают штат и инвестиции.

Эти компании раньше имели продукты мирового класса и тратили много денег на EDA, но в ближайшие несколько лет они собираются значительно сократить свои расходы.

Компании-вендоры сталкиваются с неопределенностью.

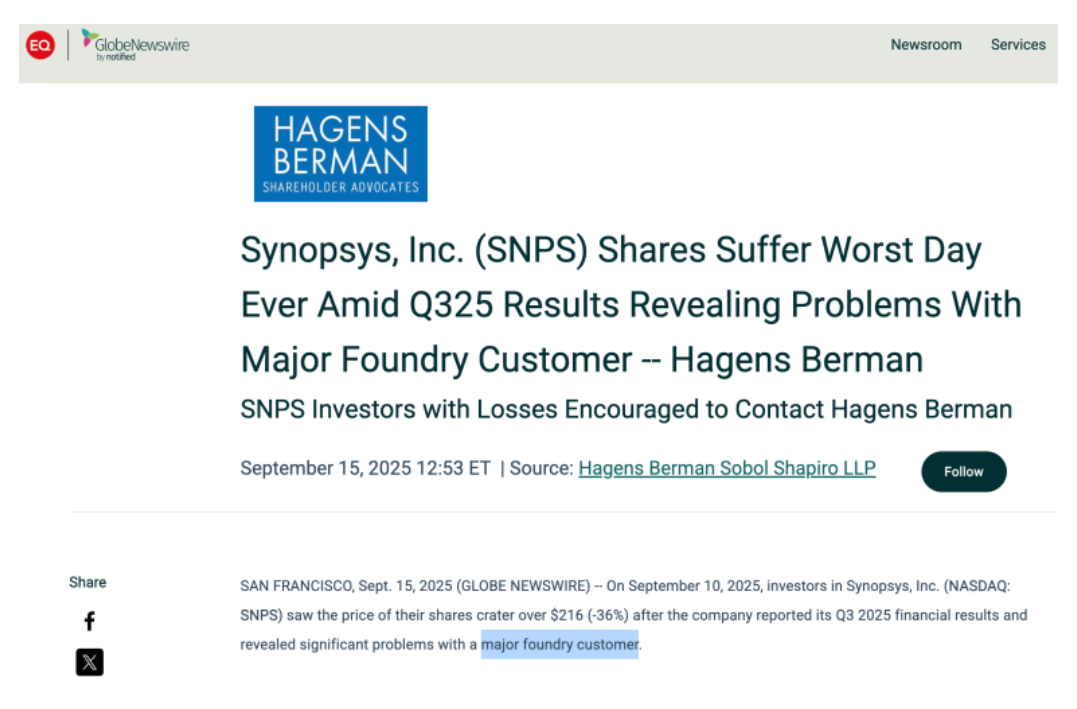

В сентябре 2015 года акции Synopsys и Cadence упали более чем на 20 процентов за один день после того, как они отчитались о квартальной прибыли.

Отрасль EDA развивается, но IP-бизнес, как сообщается, испытывает трудности: основные клиенты теряют контракты, а операционная маржа сокращается.

Приведем несколько сценариев того, что может произойти:

- Cadence продвигается в смежные области со своей стратегией "Intelligent System Design",

- Synopsys недавно приобрела компанию Ansys, занимающуюся физическим моделированием, чтобы создать портфолио, охватывающее все сферы - от проектирования чипов до мультифизического моделирования.

- Intel была ведущей полупроводниковой компанией в мире еще несколько лет назад.

- Intel заключила множество контрактов на EDA/IP с различными EDA-компаниями (особенно с Synopsys)

- Intel не справляется и сокращает свой бизнес.

- Synopsys имеет сильные стороны в логическом синтезе, физическом проектировании, IP-ядрах, подписании и верификации,

- Cadence имеет сильные стороны в аналоговом/смешанном сигнальном проектировании, PCB и инструментах упаковки, а также цифровом размещении и маршрутизации (P&R).

- Synopsys - производительность интеграции Ansys:

- После приобретения компании Ansys, которое было завершено в сентябре 2025 года, Synopsys добавила в свой портфель инструмент физического моделирования мирового класса. Ansys имеет сильную клиентскую базу в неполупроводниковых секторах, включая аэрокосмическую, автомобильную, оборонную промышленность и промышленные устройства.

- Synopsys может удвоить свою клиентскую базу за счет перекрестных продаж своих существующих клиентов, занимающихся разработкой полупроводников, клиентам Ansys, использующим инженерное программное обеспечение. В частности, полупроводники для автономных и электрических транспортных средств - это не только производительность самого чипа, но и его тепловая/механическая надежность, и комбинированное решение Synopsys-Ansys идеально подходит для такого проектирования на уровне системы.

- В среднесрочной перспективе приобретение Ansys не только сразу увеличит доходы Synopsys (годовой доход Ansys оценивается примерно в 2 млрд долларов), но и географически увеличит европейский доход (у Ansys много европейских клиентов) и диверсифицирует продукты. Это снижает нашу зависимость от Intel или конкретных клиентов, не имеющих фабрик.

- Рост автомобильных и промышленных полупроводников:

- Эра электромобилей (EV) приводит к взрывному росту содержания полупроводников в автомобилях. Чипы искусственного интеллекта и высокоскоростные SoC используются в передовых системах помощи водителю (ADAS), автономном вождении, автомобильных коммуникациях и т. д., и этот спрос на автомобильные чипы быстро растет.

- Компании EDA заранее готовятся к сертификации автомобильной безопасности (IP и инструменты) и референции автомобильного дизайна с литейными заводами, такими как TSMC. В результате многие разработчики автомобильных полупроводников внедряют EDA и IP.

- По мере того как в ближайшие год-два будет наращиваться массовое производство автомобильных 7-нм/5-нм чипов, ожидается, что доходы от EDA будут расти пропорционально.

- Кроме того, на EDA также ориентированы системные полупроводники высокой надежности, такие как чипы для промышленных IoT и инфраструктуры 5G. Этот новый спрос может с лихвой компенсировать снижение продаж в традиционных областях, таких как Intel и ПК/мобильные устройства.

- Расширение проектирования микросхем и системного уровня:

- Полупроводниковая промышленность внедряет чиповую архитектуру и 3D аддитивные технологии, чтобы преодолеть ограничения интеграции одной матрицы. Для реализации этих изменений требуются средства проектирования и верификации системного уровня.

- Компании EDA уже имеют наборы инструментов для проектирования 3DIC и возглавляют разработку ИС, участвуя в консорциуме UCIe, ведущем стандарте соединения чиплетов.

- Разрозненные микросхемы все чаще интегрируются на уровне корпусов, особенно в процессорах для центров обработки данных, ускорителях искусственного интеллекта и т. д., что создает рынок программного обеспечения для проектирования мультидисков.

- РуководителиEDA называют эту возможность "от кремния до систем" и считают ее драйвером будущего роста компании.ранние победы в этой области, это не только заменит утраченное Intel, но и откроет полностью новый рынок для EDA.

- Расширение числа облачных малых и средних клиентов:

- Многочисленные стартапы без фабрик, основанные в период бума ИИ, получают ранний доступ к инструментам через облачные EDA платформы компаний EDA.

- Synopsys только в 2023 году заявила, что у нее более 100 клиентов-стартапов в облаке. Некоторые из них вымрут по мере роста конкуренции, но победители могут стать следующими крупными заказчиками.

- Например, когда топовые стартапы по разработке чипов с искусственным интеллектом активизируют разработку чипов с десятками миллиардов долларов инвестиций, использование и доходы Synopsys EDA значительно возрастут.новыми основными клиентами для Synopsys, если они будут созданы, и наличие преимущества перед этим пулом потенциальных клиентов является хорошим предзнаменованием для Synopsys в будущем.

Сценарий A: крупный заказчик полностью отказывается от контрактов на EDA и IP или сокращает их.В заключение мы считаем, что компании EDA сталкиваются с риском волатильности, связанным с существующими клиентами в краткосрочной перспективе, но имеют потенциал роста в долгосрочной перспективе благодаря диверсификации продуктового портфеля и спросу на ИИ и полупроводники нового поколения.

Основные сведения: тенденции развития отрасли EDA

Мировая индустрия EDA переживает устойчивый рост на фоне повышения сложности проектирования полупроводников и увлечения разработкой чипов с искусственным интеллектом.

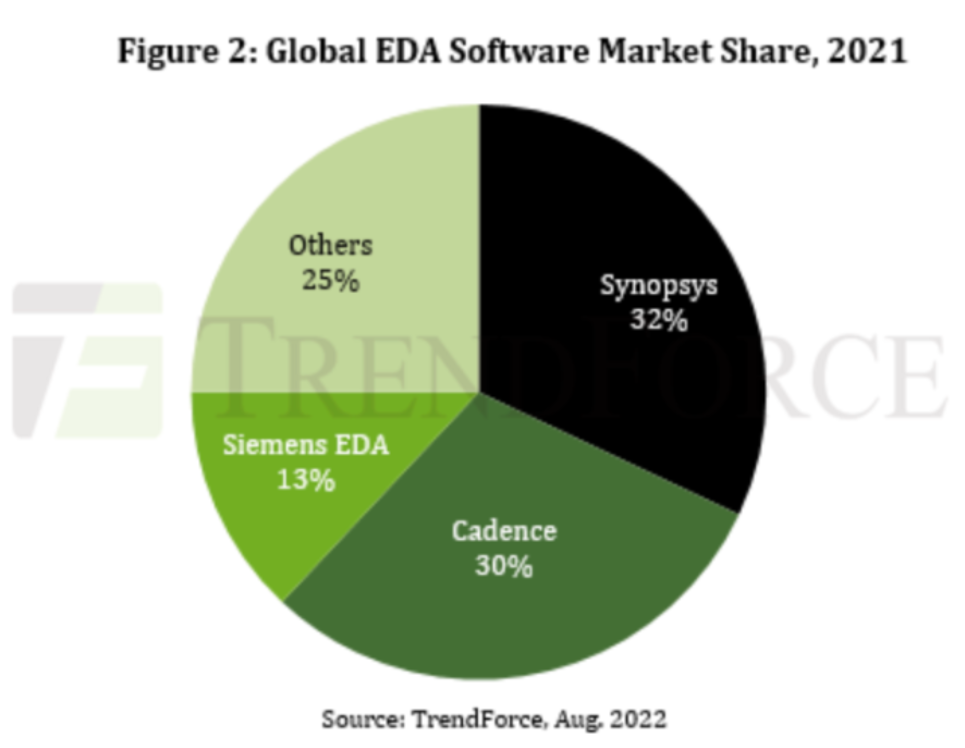

Структура отрасли высококонцентрированная: на американские компании Synopsys и Cadence приходится более половины доли рынка, а на Siemens EDA (приобретенную Mentor Graphics) - около 13 процентов к 2021 году, что формирует ландшафт Big3 EDA.

Тройка-четверка крупнейших компаний EDA контролирует более 70 процентов мирового рынка, при этом Synopsys сохраняет позицию 1 компании EDA по объему выручки.Инструменты EDA должны продолжать развиваться, чтобы идти в ногу с тенденцией к микрофабрикации полупроводников и использованию искусственного интеллекта в проектировании микросхем.Крупнейшие игроки, такие как Synopsys и Cadence, реинвестируют в НИОКР для разработки новейших инструментов проектирования и включают в свои программы автоматизации проектирования возможности искусственного интеллекта для сокращения времени проектирования и повышения производительности труда. (Хотя выручка Synopsys выше, Cadence имеет более высокий доход на одного сотрудника.)В частности, Synopsys использует свою Synopsys.AI, которая применяет обучение с подкреплением и генеративный искусственный интеллект для оптимизации проектирования, а Cadence развивает аналогичные возможности проектирования с помощью искусственного интеллекта.

또 다른 블루오션: Цифровой двойник с EDA

Эмуляторы для верификации аппаратного обеспечения и виртуальные прототипы, бывшие когда-то вспомогательными продуктами, стоимость которых превысила $1 млрд, теперь становятся новыми источниками дохода для EDA-компаний.

Silicon to System

Компании EDA выходят за рамки простых инструментов проектирования микросхем и переходят на уровень инженерного программного обеспечения системного уровня.

Мы хотим стать компанией, которая может выполнять все научные и инженерные моделирования, а не только моделирование полупроводников.

Этот шаг интерпретируется как стратегия, направленная на удовлетворение спроса на проектирование на системном уровне в автомобильной, аэрокосмической и других отраслях промышленности, а также на расширение рынка сбыта до всеобъемлющей инженерной экосистемы. Однако, по общему мнению, Synopsys заплатила за Ansys слишком много.

Synopsys и Cadence хотят быть не просто компанией № 1 в области EDA; они хотят быть достаточно хорошими, чтобы стать ведущей американской компанией.

Геополитические проблемы

Недавние геополитические проблемы также повлияли на отрасль EDA. Недавно принятые правительством США меры по контролю за экспортом продукции в Китайскую Народную Республику временно запретили компаниям Synopsys и Cadence вести бизнес в этой стране, но они возобновили поддержку китайских клиентов, когда ограничения будут сняты в 2025 году.

Китай - важный рынок, на который приходится более 10 процентов мирового дохода от EDA, поэтому существует волатильность спроса в ответ на изменения в регулировании.

Китайское правительство также поощряет разработку собственного ПО EDA, поэтому возникновение китайских собственных компаний EDA может стать фактором конкуренции для мировых игроков в долгосрочной перспективе.

Кроме того, в области EDA для передовых процессов технологические барьеры высоки, что, вероятно, сохранит за Synopsys и другими компаниями доминирующее положение в обозримом будущем.

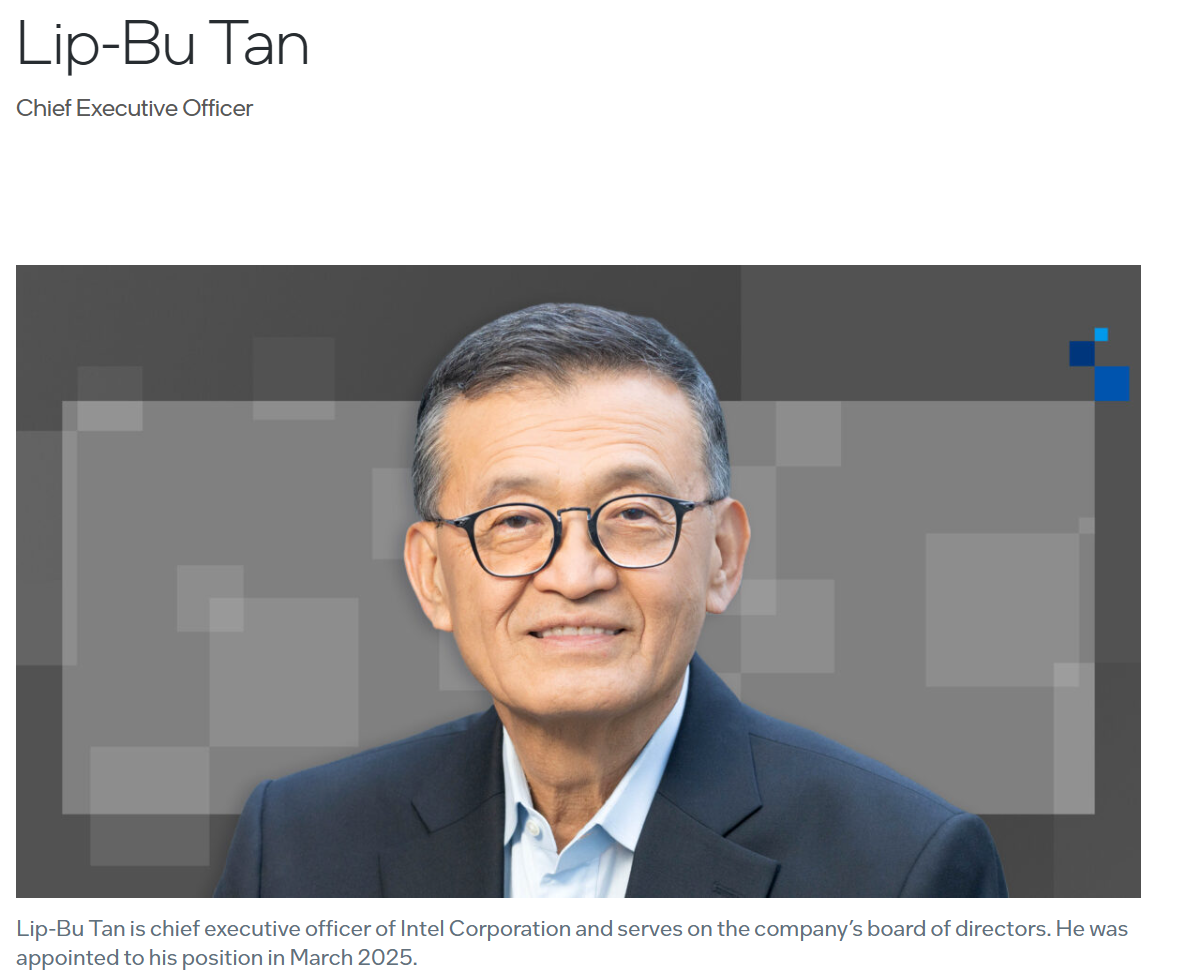

Intel–NVIDIA 협력, Новый генеральный директор Intel Лип-Бу Тан, ранее работавший в Cadence

Одним из самых пристальных событий в полупроводниковой индустрии в 2025 году стало объявление о стратегическом сотрудничестве Intel-NVIDIA.

В сентябре 2025 года NVIDIA объявила, что приобретет долю в Intel примерно за 500 миллионов долларов, и что компания и Intel будут совместно разрабатывать будущие чипы для центров обработки данных и ПК.

В рамках этого сотрудничества Intel будет разрабатывать собственные x86 CPU и совместно создавать интегрированный AI суперчип, соединенный высокоскоростным интерконнектом (NVLink) с GPU от NVIDIA.

Инвестиции NVIDIA немедленно подняли цену акций Intel, а отраслевые обозреватели назвали это "союз Intel с NVIDIA для выживания в эпоху ИИ".В то же время сотрудничество рассматривается как источник напряженности для конкурентов, таких как AMD и TSMC, поскольку Intel обладает EDA, IP и литейными производствами.Если рассматривать последствия этого сотрудничества для EDA, то здесь есть как положительные, так и отрицательные аспекты.

Nvidia-Intel: Что ждет компании EDA

Если поддержка Nvidia повысит финансовую стабильность Intel и устойчивость ее литейного бизнеса, это может снизить вероятность того, что Intel разорвет сделку по EDA/IP с Synopsys.Если вливания NVIDIA ослабят давление на Intel, вынуждающее ее сокращать бюджеты на инструменты проектирования, то это может предотвратить кризис для компаний, поставляющих Intel EDA и IP.Также есть много возможностей для использования инструментов EDA и IP в следующем поколении чипов совместной разработки Intel-NVIDIA.К примеру, Synopsys может поставлять высокоскоростные SerDes IP или PCIe контроллеры IP, необходимые для NVLink интерконнектов.

Nvidia-Intel: Что стоит на кону для компании EDA

Об истории и изменениях в стратегии Лип-Бу Тана, нового генерального директора Intel. Лип-Бу Тан - магнат индустрии EDA, который был генеральным директором Cadence Design Systems в 2009-2021 годах, а затем занял пост генерального директора Intel в марте 2025 года.Пока не ясно, увеличит ли сделка NVIDIA-Intel совокупный спрос на EDA/IP.Его назначение - знак того, что Intel ценит полупроводниковую экосистему проектирования и привнесет в нее опыт EDA, но в то же время, если Лип Бутан сможет использовать свои отношения с руководством Cadence для получения более выгодной сделки, это может оказаться несколько болезненнее для Synopsys.В реальности контрактная борьба между Synopsys и Cadence довольно жесткая, и если какой-то инструмент немного не дотягивает до технического уровня, они атакуют ценой.Кроме того, во время работы в Cadence Лип-Бу Тан развил Cadence, возглавив слияния и поглощения и расширение нового бизнеса, так что вполне возможно, что Intel также стремится к внутреннему развитию своих возможностей проектирования, либо путем разработки собственных инструментов EDA, либо путем покупки сторонних компаний.Напомним,Для инвесторов Synopsys есть две противоположные возможности:1. Риск потерять долгосрочные контракты в случае неудачи Intel2. Риск того, что даже если Intel добьется успеха, она даст шанс Carence, а не Synopsys

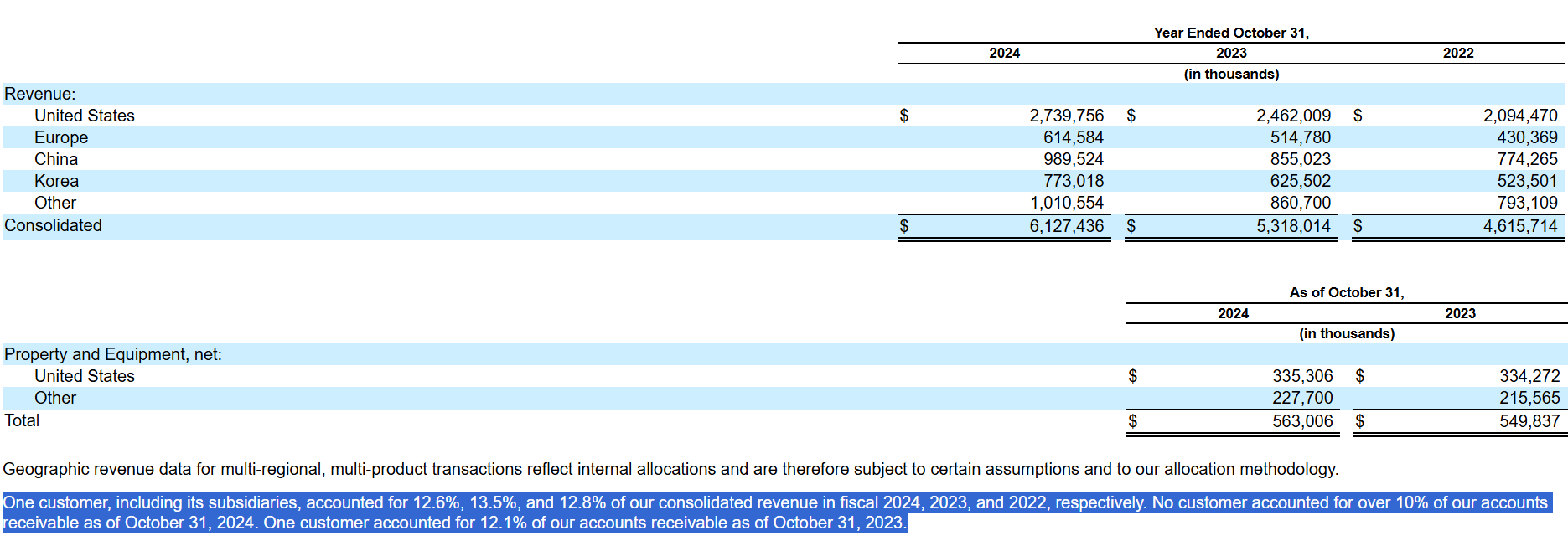

У Synopsys высокая концентрация клиентов: около 12,6 процента ее доходов в размере 6,1 миллиарда долларов в 2024 году приходятся на одного клиента.

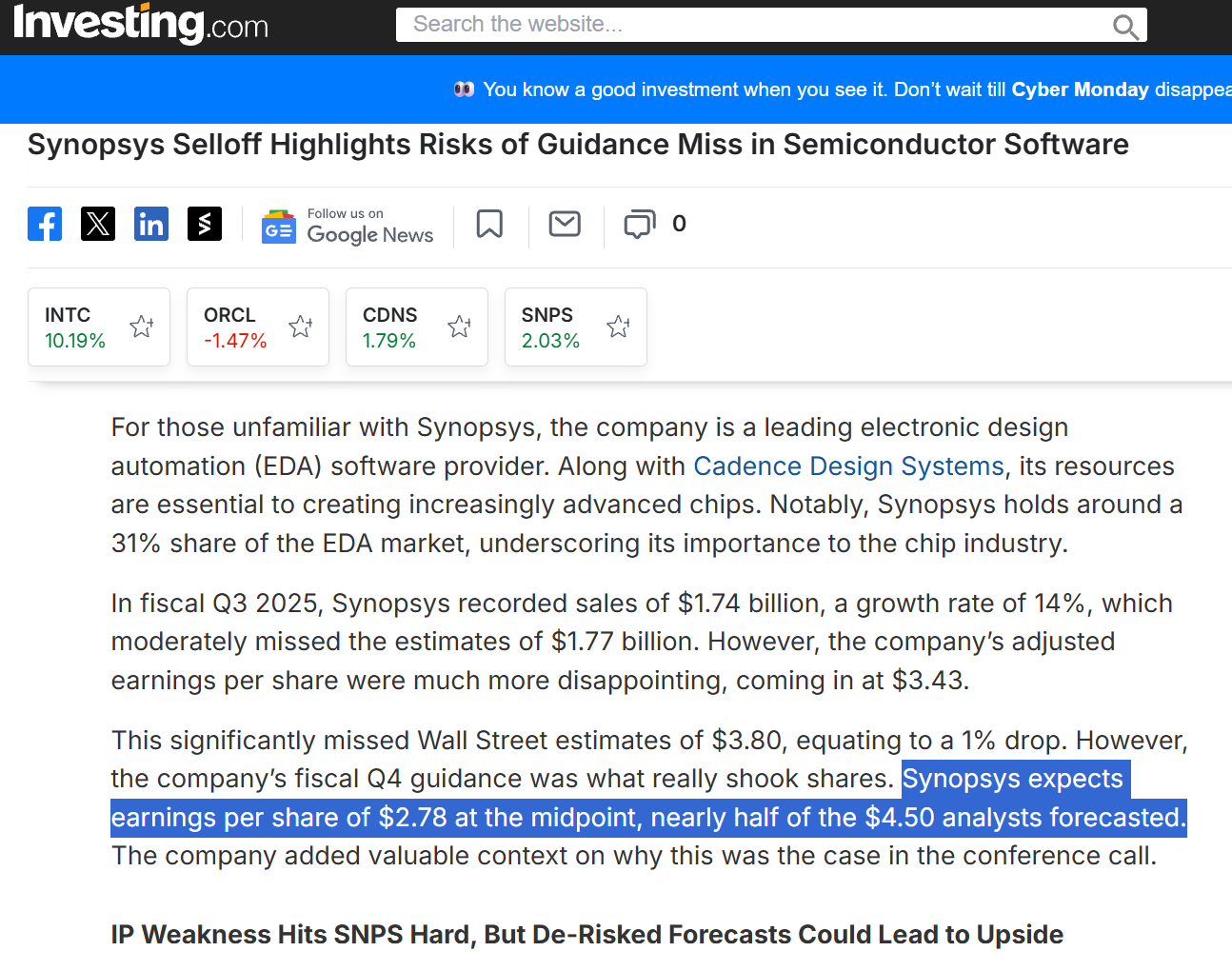

В отчетном квартале выручка Synopsys не оправдала ожиданий более чем на 120 миллионов долларов, поскольку доход подразделения IP-проектирования снизился на 7,7 %, а руководство компании признало, что "ожидаемые сделки по IP-проектам не были заключены из-за трудностей с одним из крупных заказчиков-литейщиков".

Кроме того, влияние запрета США на массовый экспорт в Китай нарушило продажи там, усугубив спад в сфере ИС.Генеральный директор Synopsys Сассин Гази (Sassine Ghazi) пояснил: "Наш бизнес в области ИС не оправдал наших ожиданий, поскольку:1) новые экспортные правила задержали начало проектирования в Китае,2) замедление работы крупного заказчика литейного производства существенно повлияло на наши результаты за весь год,3) некоторые из наших решений по дорожной карте и распределению ресурсов не принесли желаемых результатов"Генеральный директор Synopsys Сассин Гази сказал.Сразу после этого заявления акции Synopsys упали на 36% за один день, что стало самым сильным падением за один день с момента выхода компании на биржу.

Что еще хуже, Synopsys прогнозировала прибыль на акцию в 4 квартале 2025 года на 40% ниже предыдущего прогноза.

Synopsys воспринимается как стабильная компания, которая была дойной коровой на протяжении десятилетий, поэтому руководство было воспринято инвесторами как тревожный знак.

После этого события инвесторы начали переоценивать средне- и долгосрочную историю роста Synopsys:1. Несмотря на то, что бум искусственного интеллекта стимулирует высокий спрос в отрасли EDA, это ставит под вопрос, насколько устойчивыми могут быть доходы Synopsys к внешним потрясениям, таким как послеаварийная чистка стартапов в области чипов с искусственным интеллектом или крупные сокращения бюджетов клиентов.2. Судьба доходов, связанных с Intel, в частности, станет ключевым фактором волатильности доходов Synopsys и переоценки цен на акции в ближайшие 1-2 года.3. Чтобы разрешить противоречия между инвесторами и руководством, Synopsys необходимо дополнить историю своего роста диверсификацией клиентов и освоением новых рынков, а также более прозрачным управлением рисками.

Конкурентный ландшафт

Рынок EDA фактически представляет собой дуополию Synopsys и Cadence.

Две компании являются взаимодополняющими конкурентами с точки зрения портфеля своих продуктов:Продажи Intel снижаются, но другие новые продажи растут, так что общая картина может оказаться растущей.