Полупроводниковая промышленность представляет собой вершину технологической цивилизации человечества, но в то же время является самым строгим испытанием для капитала. Физические усилия, затрачиваемые на интеграцию одного дополнительного транзистора, теперь соотносятся с капитальными затратами (CAPEX) в триллионы, и инженерный успех неизбежно должен преодолеть порог экономической целесообразности, чтобы быть признанным ценным.

Управленческий учет — это не просто ретроспективная бухгалтерия. Это сложная стратегическая система, которая поддерживает решения по «спецификациям полупроводников», связанные с расходами на НИОКР в триллионы вон, преобразует минимальные колебания производительности и PPA для установки параметров процесса PDK ниже 2 нм в денежное выражение и подтверждает интуицию руководства данными.

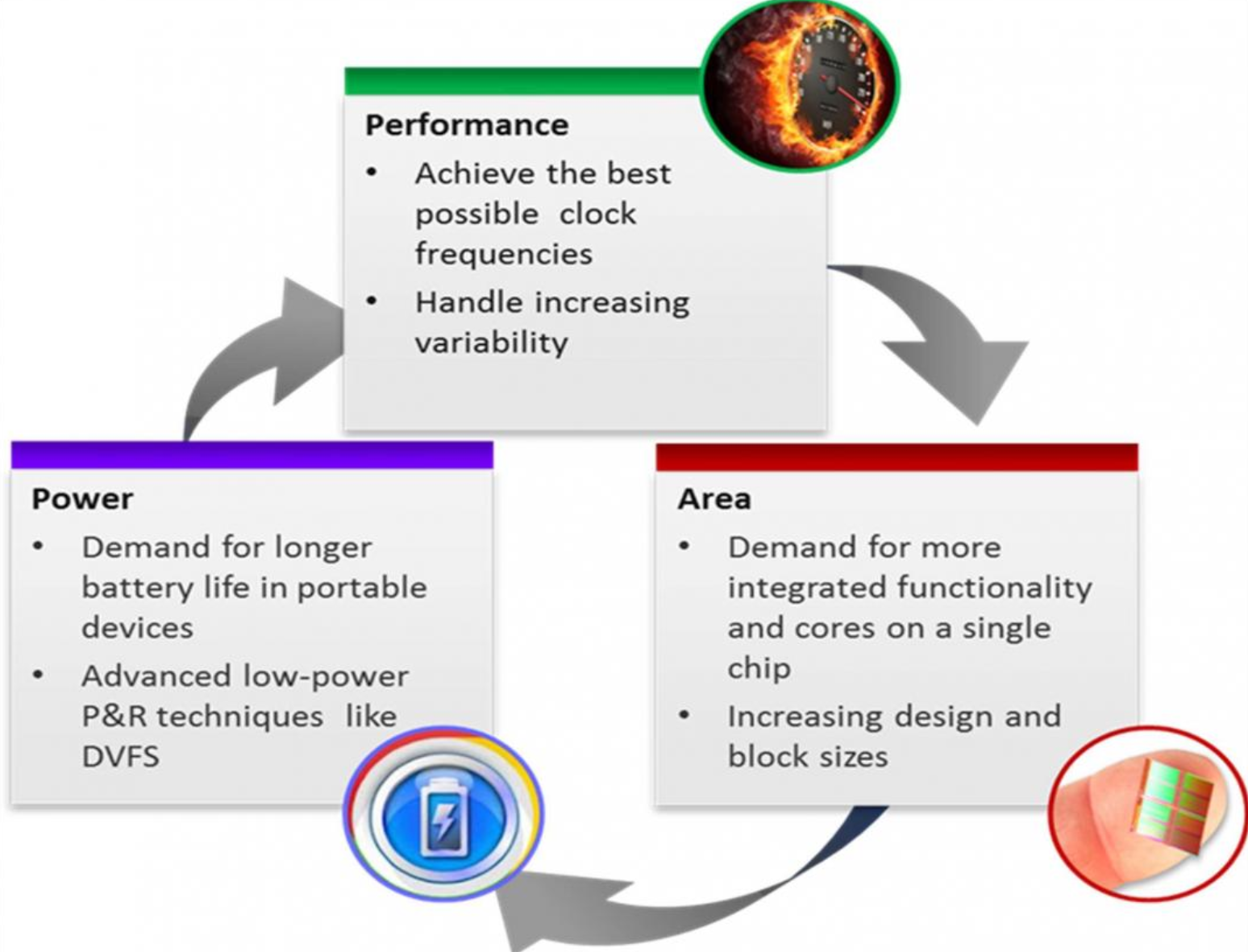

- Производительность: Улучшенные тактовые частоты позволяют дифференцировать продукты, что приводит к повышению средней цены продажи (ASP) на рынке.

- Мощность: Энергоэффективность является ключевой переменной, которая снижает совокупную стоимость владения (TCO) для операторов центров обработки данных, тем самым увеличивая уровень удержания клиентов. Уменьшение площади кристалла снижает переменные затраты на единицу продукции, что напрямую увеличивает маржу.

1.2. Учет затрат по видам деятельности (ABC) и производственные операции

В современных полупроводниковых фабриках, где уровень автоматизации превышает 95%, распределение затрат на основе прямых затрат на рабочую силу теряет смысл. Учет затрат по видам деятельности (ABC) отслеживает затраты на основе конкретных ресурсоемких видов деятельности, что позволяет точно измерить рентабельность каждого продукта.

Применение факторов затрат к каждому пулу видов деятельности, например:

- Литография: количество экспозиций (время использования оборудования EUV, распределение затрат на маски по слоям)

- Травление и разложение: время обработки и потребление газа (потребление материала на FinFET, структура GAA)

- Метрология: количество точек контроля (встроенный контроль дефектов и время измерения)

- EDS: время тестирования и износ зонда (размер кристалла и тестовые элементы)

Система ABC действует как фильтр для полупроводниковых компаний при определении их портфеля продуктов, визуализируя, какие продукты фактически потребляют больше времени оборудования, и тем самым отфильтровывая «ложную рентабельность».

2. Управление финансовыми показателями (FPM) и метрики создания стоимости: ROIC, EVA, WACC

В отраслях с чрезвычайно высокой капиталоемкостью, таких как производство полупроводников, простой показатель «прибыль» может вводить в заблуждение. Ключевым моментом является то, какая добавленная стоимость была создана по отношению к огромному вложенному капиталу.

2.1. ROIC (доходность инвестированного капитала) и WACC (средневзвешенная стоимость капитала)

Стоимость компании-производителя полупроводников создается только в том случае, если ее ROIC превышает WACC, то есть стоимость капитала.

- Модель NVIDIA: Поддерживает высокоэффективную модель без собственных производственных мощностей, достигая ROIC примерно 25% или выше. Это становится движущей силой, позволяющей реинвестировать значительный денежный поток обратно в НИОКР.

- Кризис Intel: во время перехода к производству по заказу капитальные затраты резко выросли, в результате чего ROIC упал до около 7–10%. Это непосредственно привело к снижению рыночной оценки.

Но ROIC, ROE не вызывает особого интереса, если рассматривать его в отдельности. Давайте применим модель DuPont. Если память не подводит, ROE/ROIC сам по себе является довольно скучным показателем, но как только вы разбиваете его с помощью DuPont, он становится «инструментом для принятия управленческих решений».

Я точно вспомню момент, который показался мне интересным во время обучения на MBA.

2.2 ROE / ROIC?

- ROE = чистая прибыль / собственный капитал

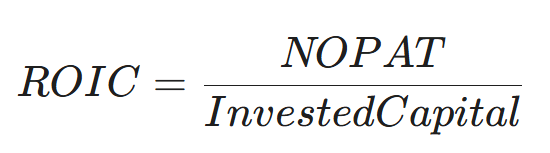

- ROIC = NOPAT / инвестированный капитал

В этом состоянии: «Почему он вырос?» «Что сделало руководство правильно?» остаются без ответа.

Просто показатель результата, без анализа первопричин

2.3 Основная идея структуры DuPont

Рентабельность × Оборот активов × Мультипликатор собственного капитала (мультипликатор собственного капитала) для разложения показателей эффективности

В этот момент студенты MBA восклицают: «О!»

2.4 Разложение ROE по методу DuPont (классический)

Интерпретация значения (важно)

- Маржа прибыли: способность влиять на цены / Был ли эффективен контроль затрат?

- Оборачиваемость активов: были ли эффективно использованы активы?

- Мультипликатор собственного капитала: насколько был использован финансовый рычаг?

Увеличение ROE = «хороший заработок» или «увеличение долга»?

2.5 ROIC — это фактически подход DuPont

ROIC обычно разбивается следующим образом:

- ROIC является делевериджным

- Чистая конкурентоспособность бизнес-модели

ROIC является более честным показателем для оценки «Действительно ли эта компания работает хорошо?»

2,6 ROE, ROIC является инструментом интерпретации стратегии

- Компания A: ROE ↑

→ Маржа ↓, Оборот ↑: Стратегия низкой маржи и высокого объема продаж - Компания B: ROE ↑

→ Маржа ↑, оборот ↓: премиальная/монопольная стратегия - Компания C: ROE ↑

→ мультипликатор собственного капитала ↑: повышенный финансовый риск

Один показатель начинает раскрывать бизнес-модель, риск и стратегию

2.6. Экономическая добавленная стоимость (EVA) и стратегическое распределение капитала

EVA — это фактическая прибыль, остающаяся после вычета всех затрат на капитал.

EVA = NOPAT - (инвестированный капитал * WACC)

Для менеджеров подразделений по производству полупроводников EVA является мощным стимулом для оптимизации инвестированного капитала за счет сокращения ненужных запасов и повышения коэффициента использования оборудования.предотвратит чрезмерные инвестиции.-Анализ затрат и выгод-Оптимизация распределения капитала-Стратегическое принятие решенийEC%88%98%EC%84%B1%EA%B3%BC-%EA%B4%80%EB%A6%AC-%ED%9A%8C%EA%B3%84%EC%9D%98- Анализ конвергенции технологий и управления: отличительные особенности полупроводниковой промышленности и реакция управленческого учета

Полупроводниковая промышленность обладает четырьмя важными финансовыми характеристиками, которые отличают ее от других производственных секторов.-%EC%9E%90%EB%B3%B8%ED%99%94-vs-%EB%B9%84%EC%9A%A9%ED%99%94%EC%99%80-%EC%A7%80%EC%97%B0-%ED%9A%A8%EA%B3%BC">3.1. Капитализация против расходования затрат на НИОКР и эффекты задержки

Компании, работающие в полупроводниковой промышленности, обычно инвестируют от 9% до 34% своих доходов в НИОКР.

- Компании EDA / IP: классифицируются как отрасль с высоким уровнем НИОКР, тратящая более 30 % выручки на НИОКР.

- Беззаводские компании: в среднем около 18–22 % выручки выделяется на НИОКР.

- Фаундри: в среднем около 10 % выручки, при этом капитальные затраты значительно превышают расходы на НИОКР.

- Эффект задержки: между моментом инвестирования в НИОКР и моментом получения фактической прибыли существует значительная временная задержка. Управленческий учет моделирует этот эффект задержки, чтобы отслеживать эффективность инвестиций.D-интенсивные компании с более высокими мультипликаторами.EA%B0%80%EB%8F%99%EB%A5%A0%EC%9D%98-%EA%B2%BD%EC%A0%9C%ED%95%99">3.2. Экономика доли амортизационных расходов и коэффициента использованияВ фабричном бизнесе более 70 % постоянных затрат составляют амортизационные расходы на оборудование. Управленческий учет отдельно измеряет простаивающие производственные мощности для управления ростом затрат, вызванным снижением коэффициента использования.

- OEE (Общая эффективность оборудования): Помимо простых коэффициентов использования, показатели OEE объединяют доступность, производительность и качество, связывая их с финансовой стоимостью.

3.3. Денежная стоимость волатильности выхода-%EA%B0%80%EC%B9%98-%ED%99%98%EC%82%B0-loss-matrix">3.3. Преобразование волатильности выхода в денежную стоимость: «матрица потерь»

Для инженеров выход является результатом оптимизации процесса; для руководства выход — это сама «валовая прибыль».

- Пример из реальной жизни: когда данные показывают, что потери урожайности на определенном этапе процесса составляют X долларов в год, финансовый и инженерный отделы могут расставить приоритеты в распределении ресурсов, используя общий язык.

4. Три наиболее важных фактора в проектах по производству полупроводников

Понимание того, что имеет значение, показывает, куда эффективно распределять средства.Если рассматривать в более широком контексте «Успех и провал в проектах по производству полупроводников», то в отрасли обычно выделяют следующие три фактора.Ошибка — это убийца»)

В отличие от программного обеспечения, полупроводники не могут быть «исправлены». Если после производства чипа обнаруживаются ошибки, деньги и время исчезают в воздухе. Он просто теряет всякую ценность.

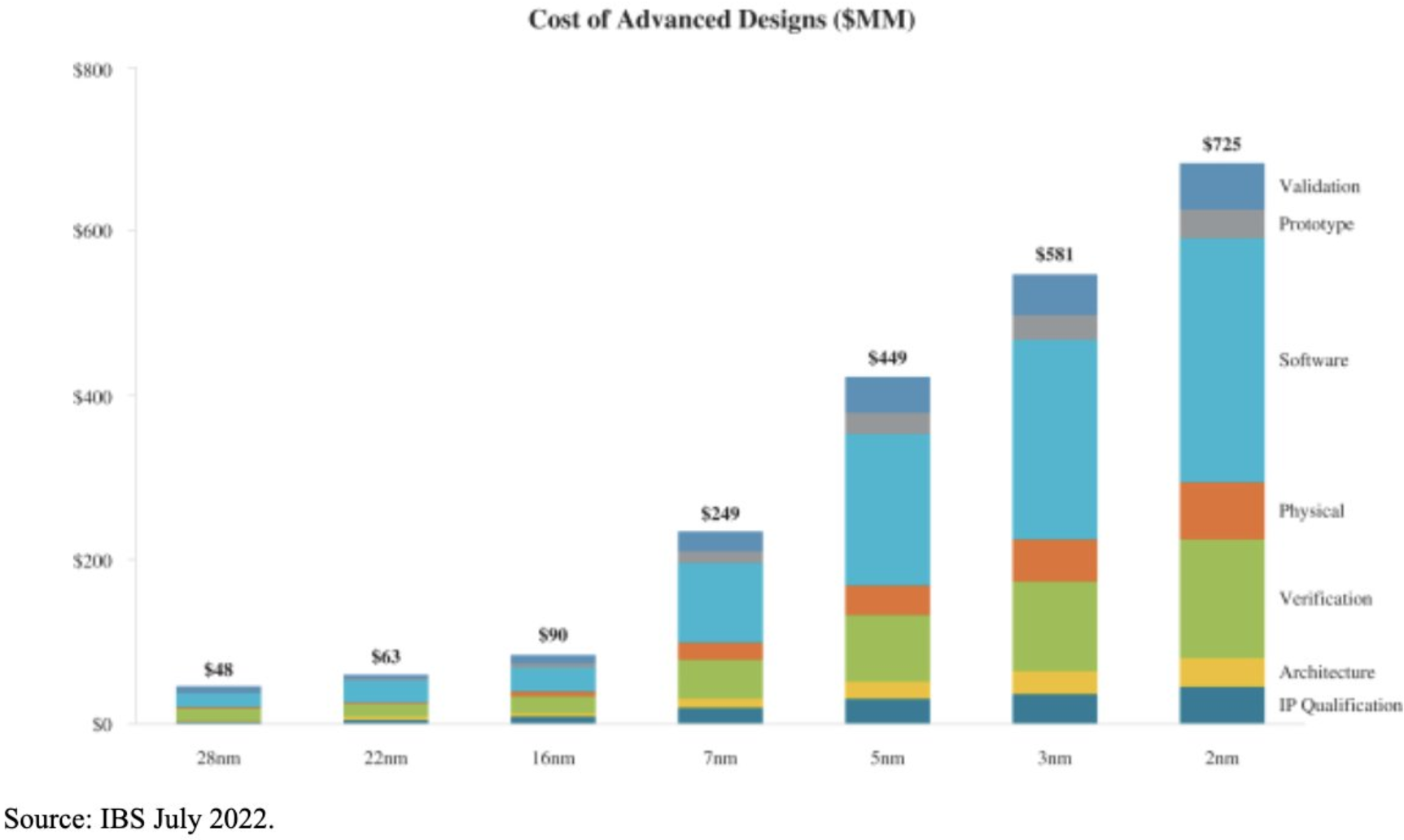

Для справки: один проект по производству 2-нм чипов требует затрат на проектирование в размере почти 725 миллионов долларов. Такая структура означает, что даже средняя компания может обанкротиться из-за одного переделания кремния.

Даже если ошибка обнаружена и исправлена, что приводит к быстрому повторному выпуску,

фабрики обычно принимают заказы на год вперед и принимают заказы на следующий год только после этого. Если возникнет ошибка, требующая повторного выпуска, даже если выпуск будет произведен немедленно,-out, необходимо рассчитывать на дополнительные 1,5 года до Fab-out.

Поскольку в полупроводниковой промышленности плотность интеграции удваивается каждые два года, задержка в 1,5 года означает полное отставание от конкурентов. В случае обнаружения серьезной ошибки... проект, скорее всего, будет фактически закрыт.

Если эта ошибка будет обнаружена после продажи клиентам, последствия будут еще более серьезными.

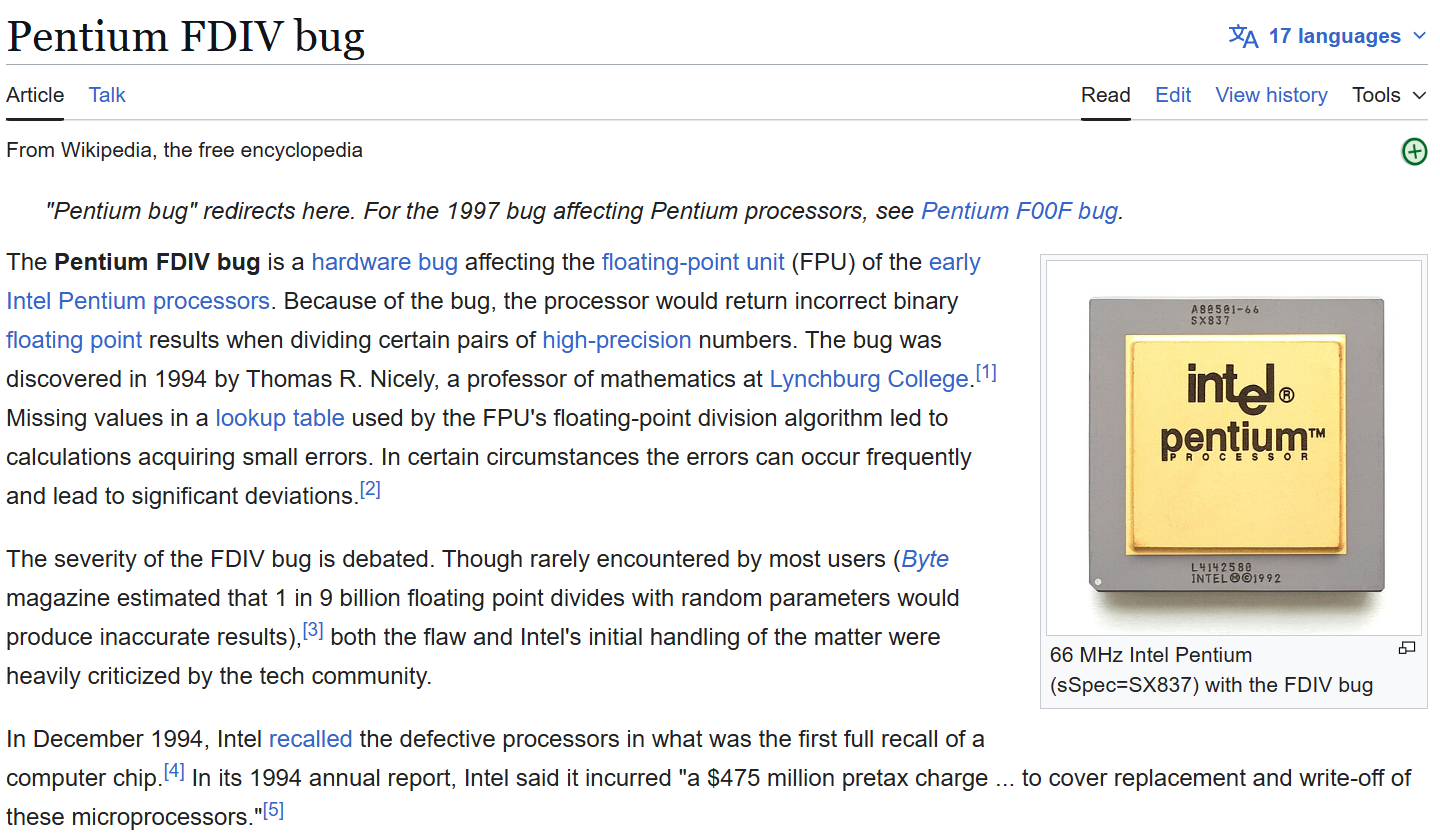

В 1994 году чип Intel Pentium дебютировал, хвастаясь тем, что он «математический гений», но в его функции деления с плавающей запятой (FDIV) содержалась критическая ошибка.

В «таблице просмотра» чипа, предназначенной для быстрого деления, пять записей были ошибочно установлены на ноль. Это произошло потому, что создатель таблицы из-за ошибки в скрипте по ошибке ввел «0» вместо «2». «0» вместо «2» из-за ошибки в скрипте. В результате при вычислениях типа 4195835 ÷ 3145727 Pentium выдавал абсурдное значение 256.

Потребители были в ярости, и Intel в конечном итоге выплатила потребителям 475 миллионов долларов и отозвала чипы.

Это было в 1994 году. Сегодня с бесконечным ростом цен на полупроводники и их использованием в автономном вождении и искусственном интеллекте, что произойдет, если ошибка приведет к гибели человека? Даже крупные технологические компании будут бороться за выживание.">② PPA (производительность, мощность, площадь — «конкурентоспособность»)

В конечном итоге, чтобы победить на рынке, нужно быть быстрее (Perf), потреблять меньше энергии (Power) и иметь меньший размер чипа (Area).

Для достижения цели CES 2030 оптимизация PPA имеет решающее значение, поскольку она должна продемонстрировать лучшую производительность ИИ и энергоэффективность своего времени.

4. Альтернативные издержки и рентабельность инвестиций в время вывода на рынок

Рынок полупроводников в значительной степени функционирует на основе конференций, доступных для конечных потребителей.

Таким образом, становится ясно, куда следует направлять инвестиции в каждый период.

Например, CES (Consumer Electronics Show) — это глобальная выставка бытовой электроники. На этом мероприятии должны быть продемонстрированы прототипы. (Apple проводит Apple Developer Conference, Google — Google I/O, и каждая компания проводит ежегодные мероприятия.)

Например, давайте предположим, что мы готовимся к выставке CES 2030.

Шаг 1: Спецификация и архитектура (~декабрь 2026 г.)

- Основное: обеспечить безопасность PDK (Process Design Kit) каждого производителя, завершить составление списка IP и провести оценку.

- Дополнительные задачи: подписать соглашения о неразглашении информации с компаниями-производителями микросхем/EDA/IP и завершить разработку архитектуры SoC.

Этап 2: 1-й RTL-to-GDS (январь 2027 г. ~ декабрь 2027 г.)

- Основные: Необходимо завершить весь дизайн RTL, верификацию, физический дизайн и подписание в соответствии со спецификацией архитектуры.

- Три наиболее важных элемента для успешного завершения проекта ASIC:

- Раннее замораживание дизайна (замораживание RTL)

- Очистка SDC

- Золотой план размещения

- Дополнительные задачи: В течение этого периода запустить виртуальный прототип и эмуляцию, чтобы команда разработчиков программного обеспечения могла заранее разработать компилятор и драйвер.

Этап 4: Запуск и второй выпуск (август 2028 г. ~ февраль 2029 г.)

- Текущая ситуация: После производства чипов в ходе тестирования получаются образцы пластин. В течение 1–2 месяцев мы проверяем статус «Alive», диагностируем проблемы с выходом и измеряем PPA.strong>Незначительные ошибки, обнаруженные на этом этапе, исправляются, и окончательная подготовка к производству (B0) Tape-out для максимизации PPA и выхода должна быть проведена в январе-феврале 2029 года.

Этап 5: Окончательное приобретение чипа и производство (август 2029 г. ~ декабрь 2029 г.)

- Окончательная доставка чипа: Окончательное приобретение чипа (B0) примерно в августе 2029 г.

- Системная интеграция: Следующие четыре месяца будут адской отладкой. На этом этапе нет пути назад, даже если появятся ошибки. Мы должны отладить, запустить, установить чип на плату, интегрировать его в механическую сборку и запустить сценарий выставки CES (демонстрация).

Управленческий учет рассчитывает «альтернативные издержки из-за задержек запуска», тем самым демонстрируя финансовую обоснованность действий инженерной команды по снижению рисков, таких как покупка дорогостоящих внешних инструментов EDA, IP или наем дополнительного персонала.

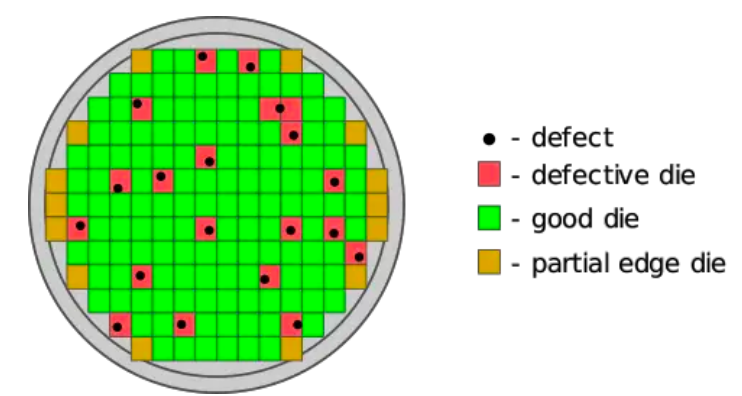

5. Метод преобразования колебаний выхода в «портфель продуктов»: бухгалтерская интерпретация биннинга

Полупроводники могут казаться простыми по структуре затрат, но на самом деле распределение выхода определяет стоимость. Даже кристаллы с одной и той же пластины демонстрируют неодинаковую производительность, энергопотребление и дефекты. Поэтому после производства тестирование пластин и сортировки» кристаллы классифицируются по продуктовым бинам в зависимости от производительности и характеристик. Этот процесс обычно называется бинингом чипов.

С точки зрения управленческого учета, это не вопрос «обработки дефектов», а скорее проблема совместного продукта, когда из общих исходных материалов одновременно производятся продукты нескольких сортов. То есть затраты на производство пластин уже понесены (в основном безвозвратные), и последующие решения сводятся к тому, «какую партию продавать как какой SKU, чтобы максимизировать маржу вклада».

1) Суть затрат: цена единицы «качественного кристалла» определяется выходом

Проще говоря:

- Стоимость одного качественного кристалла ≈ Стоимость пластины / (Количество кристаллов на пластине × Выход)

Здесь даже колебания урожайности на 1–2 % приводят к значительным колебаниям цены за единицу. Если эту волатильность просто рассматривать как «брак», это негативно скажется на валовой прибыли. Поэтому компании преобразуют распределение урожайности в распределение продаж: верхний сегмент становится премиальными SKU, нижний — SKU начального уровня.

2) Стратегия цены и портфеля: Преобразование «разницы в качестве» в «ценовую лестницу»

С точки зрения MBA, портфели, основанные на биннинге, одновременно достигают следующего.

- Использование мощностей: менее благоприятные матрицы могут быть проданы, что увеличивает коэффициент возврата доходов по отношению к вложенным в производство пластин (мощностям).

- Ценовая дискриминация: бины с достаточным запасом производительности и мощности оправдывают премиальную цену.

- Защита портфеля: защищает стоимость SKU более высокого уровня, одновременно расширяя рынок с помощью SKU более низкого уровня.

- Поглощение отклонений: поглощает отклонения в выходе продукции за счет ассортимента продаж («преобразует риск волатильности затрат» в «изменения ассортимента SKU»).

3) Детали управленческого учета: распределение затрат на пластины становится более четким с использованием NRV

Строго говоря, затраты на пластины (накладные расходы) должны распределяться по каждому бину/SKU. Часто используемый здесь подход к учету — метод NRV(чистая реализуемая стоимость):

- Совместные затраты распределяются на основе стоимости, полученной путем вычета дополнительных отдельных затрат из конечной стоимости продаж каждого продукта.

- При непосредственном применении к полупроводникам это создает основу для рассмотрения внутренней прибыли и убытков как «ожидаемой средней цены продажи для конкретного бина за вычетом различий в упаковке/тестировании/логистике».

4) VLSI/DFT Point: Бининг — это «проектная переменная», а не «постклассификация»

Именно здесь VLSI играет решающую роль. Сильные компании не рассматривают бининг как простую классификацию.p>

- Точно определять местоположение дефектов с помощью DFT/диагностики,

- создавать запас прочности, «уничтожая только то, что необходимо уничтожить», с помощью таких устройств, как eFuse/repair/redundancy/ECC,

- и уплотнять бины скорости/мощности с помощью DVFS/guard-banding.

Другими словами, зрелая эксплуатация предполагает включение экономических целей в качестве ограничений на этапе проектирования, что гарантирует, что «определенный процент может быть понижен до SKU более низкого уровня без ущерба для рентабельности».

5) Подсказка к делу: один и тот же кремний, разные SKU

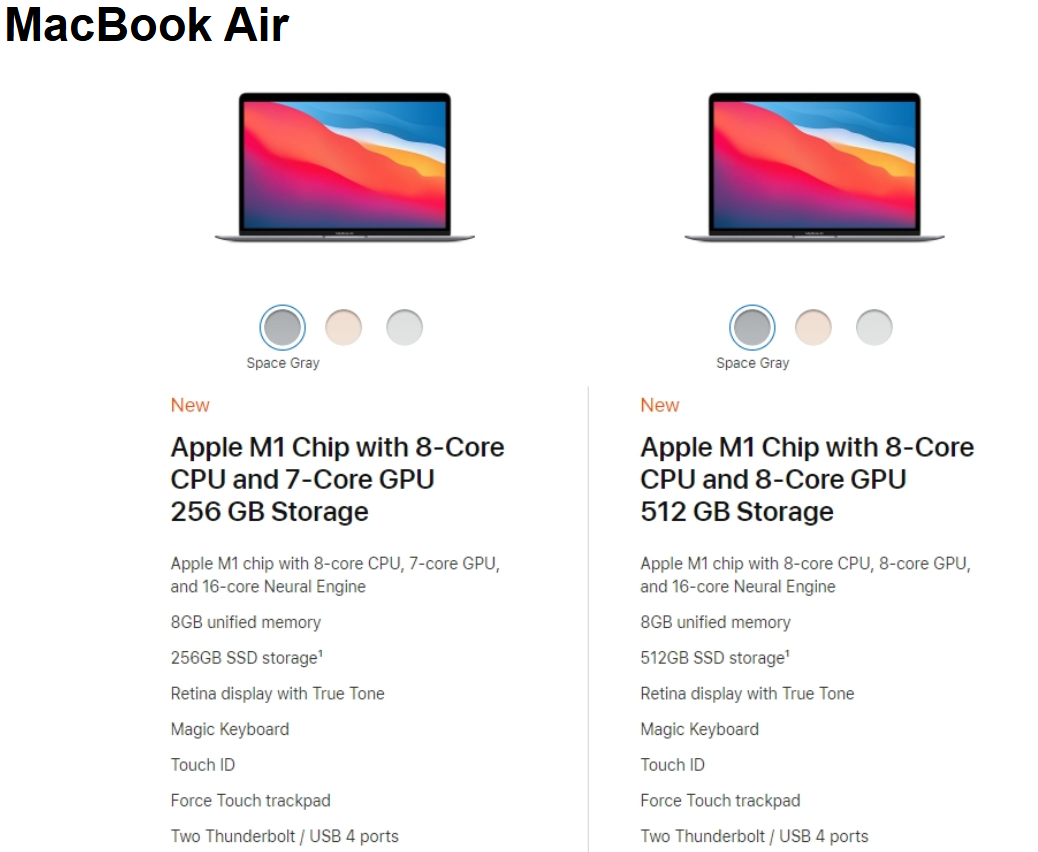

MacBook Air на базе M1 от Apple имеет сосуществующие варианты с 7-ядерным GPU / 8-ядерным GPU. Это демонстрирует официальное существование «SKU с некоторыми ядрами, отключенными в пределах одной и той же серии микросхем».

- Apple M1 (MacBook Air 2020)

- В рамках одной серии M1 сосуществуют варианты 7-ядерного GPU / 8-ядерного GPU. (Служба поддержки Apple)

- Apple A15 (iPhone 13 против iPhone 13 Pro)

- iPhone 13: A15 + 4-ядерный графический процессор (Служба поддержки Apple)

- iPhone 13 Pro: A15 + 5-ядерный графический процессор (Служба поддержки Apple)

- То есть, уровни SKU разделены по количеству ядер графического процессора в пределах одной линейки A15.

- Apple M2 (MacBook Air 2022)

- Базовая конфигурация с 8-ядерным графическим процессором

- Дополнительный 10-ядерный графический процессор. (Служба поддержки Apple)

- Apple M3 Pro (MacBook Pro 14 дюймов, 2023)

- 14-ядерный графический процессор в линейке M3 Pro

- 18-ядерный графический процессор

- CPU также предлагает варианты с 11/12 ядрами одновременно. (Служба поддержки Apple)

Бининг — это не «уловка для продажи бракованных товаров», а механизм, который преобразует вероятностный характер производственного процесса (распределение выхода) в ассортимент продукции и ценообразование (распределение доходов).

6. Перспективы на будущее: эра чиплетов и стратегические ответы на рост капитальных затрат

По мере того как миниатюризация полупроводников продвигается за пределы 2 нм, а внедрение EUV с высоким NA становится заметным за пределами EUV, роль управленческого учета становится все более важной.

6.1. Функции затрат чиплетов и гетерогенной интеграции

Технология чиплетов, которая разбивает большие монолитные конструкции на более мелкие чиплеты для упаковки, коренным образом меняет структуру производственных затрат. однако со временем, несмотря на удвоение интеграции каждые два года, выход продукции ухудшился, а затраты на производство значительно выросли.content/images/2026/02/image-32.png" class="kg-image" alt="" loading="lazy" width="1602" height="765" srcset="https://www.vlsi.kr/content/images/size/w600/2026/02/image-32.png 600w, https://www.vlsi.kr/content/images/size/w1000/2026/02/image-32.png 1000w, https://www.vlsi.kr/content/images/size/w1600/2026/02/image-32.png 1600w, https://www.vlsi.kr/content/images/2026/02/image-32.png 1602w" sizes="(min-width: 720px) 720px">

Ссылка: Технология Arteris

В конечном итоге, такие методы, как 3D-IC или Chiplet, внедряются путем разделения на более мелкие кристаллы.

- Увеличение выхода: более мелкие кристаллы имеют меньшую вероятность дефектов, что увеличивает общий выход системы.

- Экспоненциальный рост затрат на упаковку: с другой стороны, затраты на упаковку могут составлять до 30%до 46% от общей стоимости. Управленческий учет должен рассчитать эту точку компромисса, чтобы предложить оптимальную стратегию разделения чиплетов.

6.2. Точное управление капитальными затратами и управление субсидиями в соответствии с законом CHIPS

Поскольку стоимость строительства одного завода превышает 10-20 миллиардов долларов, финансовое влияние государственных субсидий (таких как закон CHIPS) и влияние условий субсидирования (включая распределение прибыли) на WACC и бюджетирование капитала должны быть заранее точно смоделированы.EB%A1%A0-%EC%8B%A4%EB%A6%AC%EC%BD%98%EA%B3%BC-%EC%88%AB%EC%9E%90%EC%9D%98-%EC%99%84%EB%B2%BD%ED%95%9C-%EA%B2%B0%ED%95%A9">7. Заключение: идеальное соединение кремния и цифр

В полупроводниковой промышленности инженерия определяет «что возможно», а управленческий учет — «что следует делать». По мере продвижения в эпоху ультратонких процессов, экономические ограничения все чаще определяют судьбу компании, а не технические проблемы. Причина, по которой руководители полупроводниковых компаний должны обладать как знаниями в области полупроводников, так и навыками управленческого учета, очевидна. Это связано с тем, что каждый разработанный нами элемент и каждый оптимизированный нами этап процесса в конечном итоге связаны с капитальными затратами в триллионы вон, становясь переменной, определяющей ROIC компании и акционерную стоимость. «Кремниевая экономика» больше не является опцией, а является необходимым условием для выживания.