在MBA战略课程中常听到这样一句话:

只要拥有充足的数据和恰当的框架,就能说服所有人。

半导体行业亦是如此。

然而半导体行业——竞争者众多,且投入成本远超其他行业,因此战略制定的重要性更甚于其他产业。

引言: 超越电路设计,迈向商业设计时代

过去六十余年间,半导体产业始终遵循"摩尔定律"这一技术基准,实现了空前的发展。

然而随着尖端工艺迈入2纳米以下领域并遭遇物理极限, 单纯提升晶体管集成密度已无法保证商业成功。

2026年的今天,半导体产业正站在从"More Moore"向"More than Moore"的重大范式转变节点上。

1. 战略管理框架概要

要在产业竞争中取胜, "欲知己知彼,百战不殆"

通过外部分析与内部分析,采用分而治之的策略。

1.1 外部分析

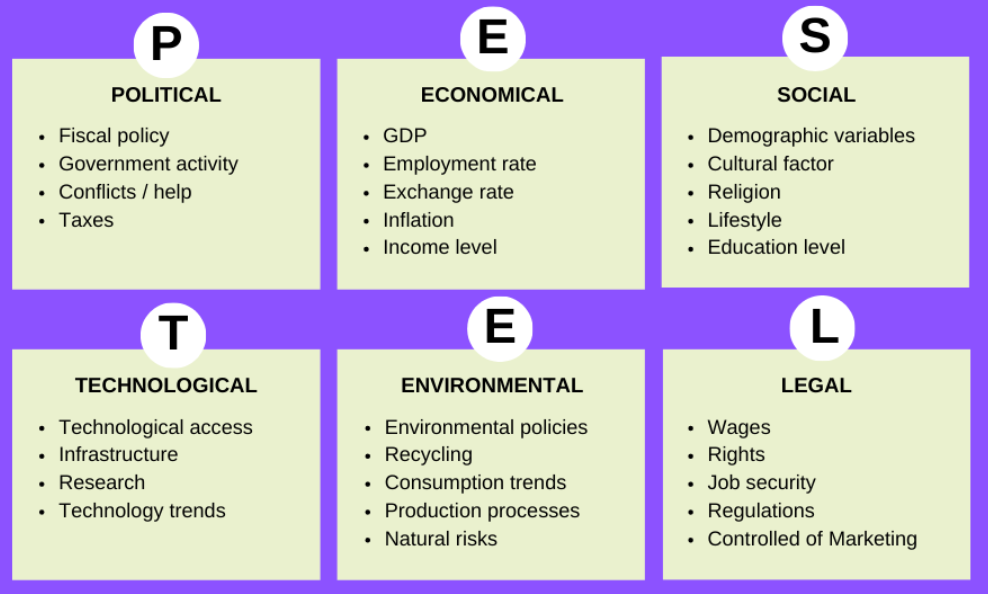

- PESTEL分析:分析宏观环境(政治、经济、社会、技术、环境、法律)对产业的影响。

- 在半导体产业中,地缘政治风险(政治)与微工艺极限(技术)是核心变量。

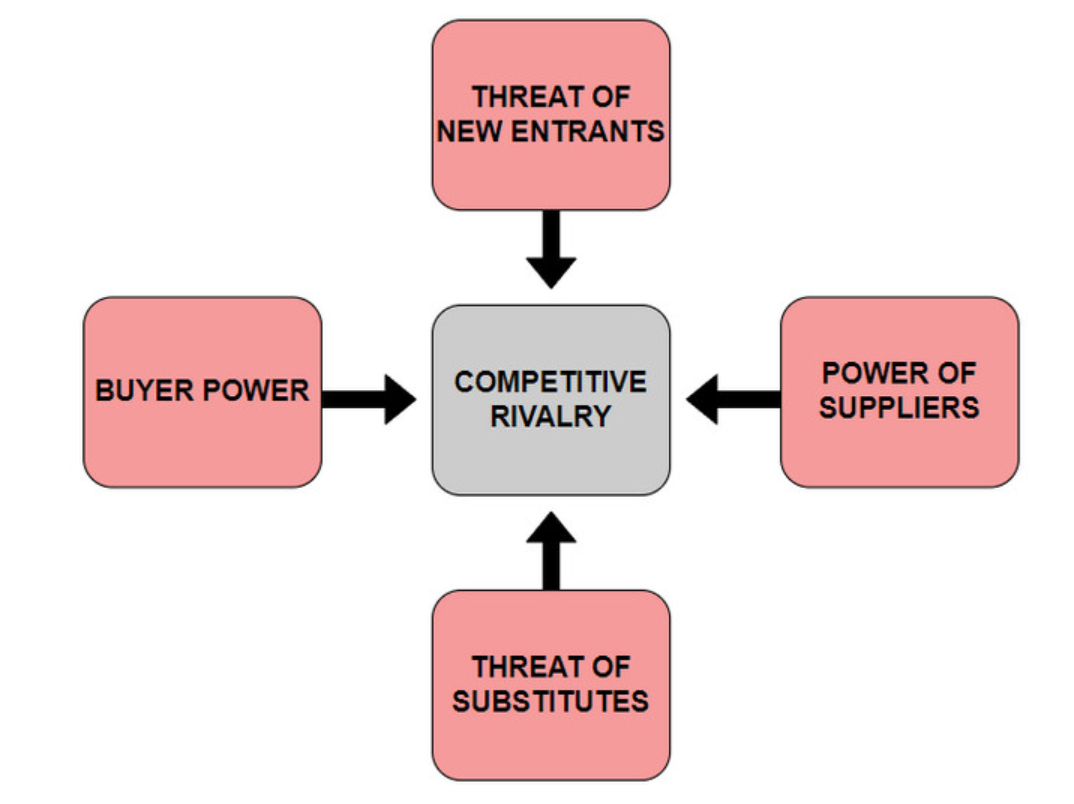

- 波特五力分析: 审视决定行业竞争强度的五大力量(现有竞争、供应商/买方议价能力、新进入者/替代品威胁)。

- 该模型对理解行业盈利结构具有卓越价值。

1.2 内部分析

- VRIO:通过评估资源的价值(V)、稀缺性(R)、不可替代性(I)及组织性(O),识别可持续竞争优势的来源。

%E8%BF%9B%E8%A1%8C%E8%AF%84%E4%BC%B0%EF%BC%8C%E8%AF%86%E5%88%AB%E5%8F%AF%E6%8C%81%E7%BB%AD%E7%AB%9E%E4%BA%89%E4%BC%98%E5%8A%BF%E7%9A%84%E6%9D%A5%E6%BA%90%E3%80%82%3C/li%3E%3C/ul%3E%3Cfigure%20class=)

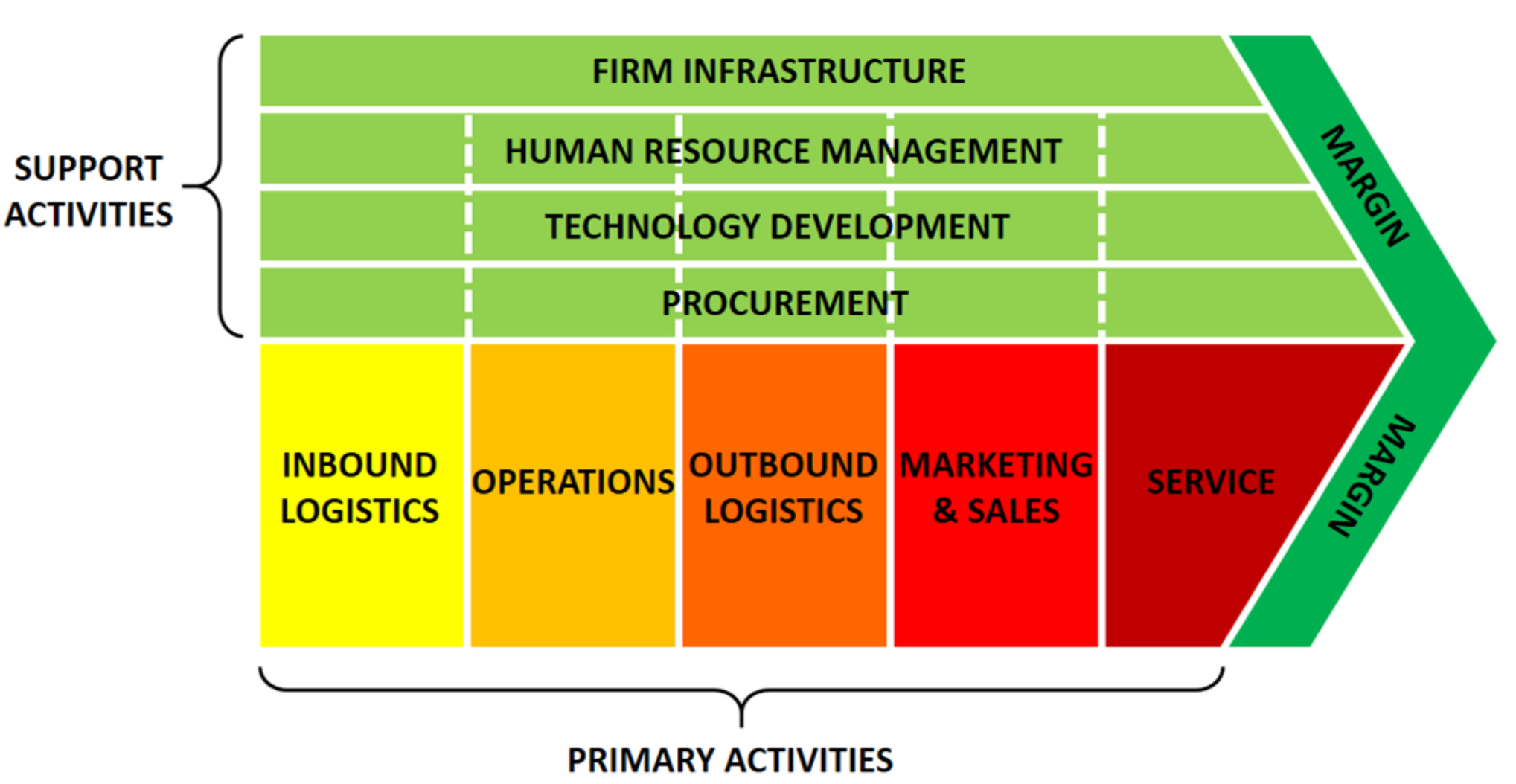

- 价值链: R&D中将制造、包装、营销等活动细分,分析创造附加值的瓶颈点(Chokepoint)。

1.3 战略制定与投资组合管理

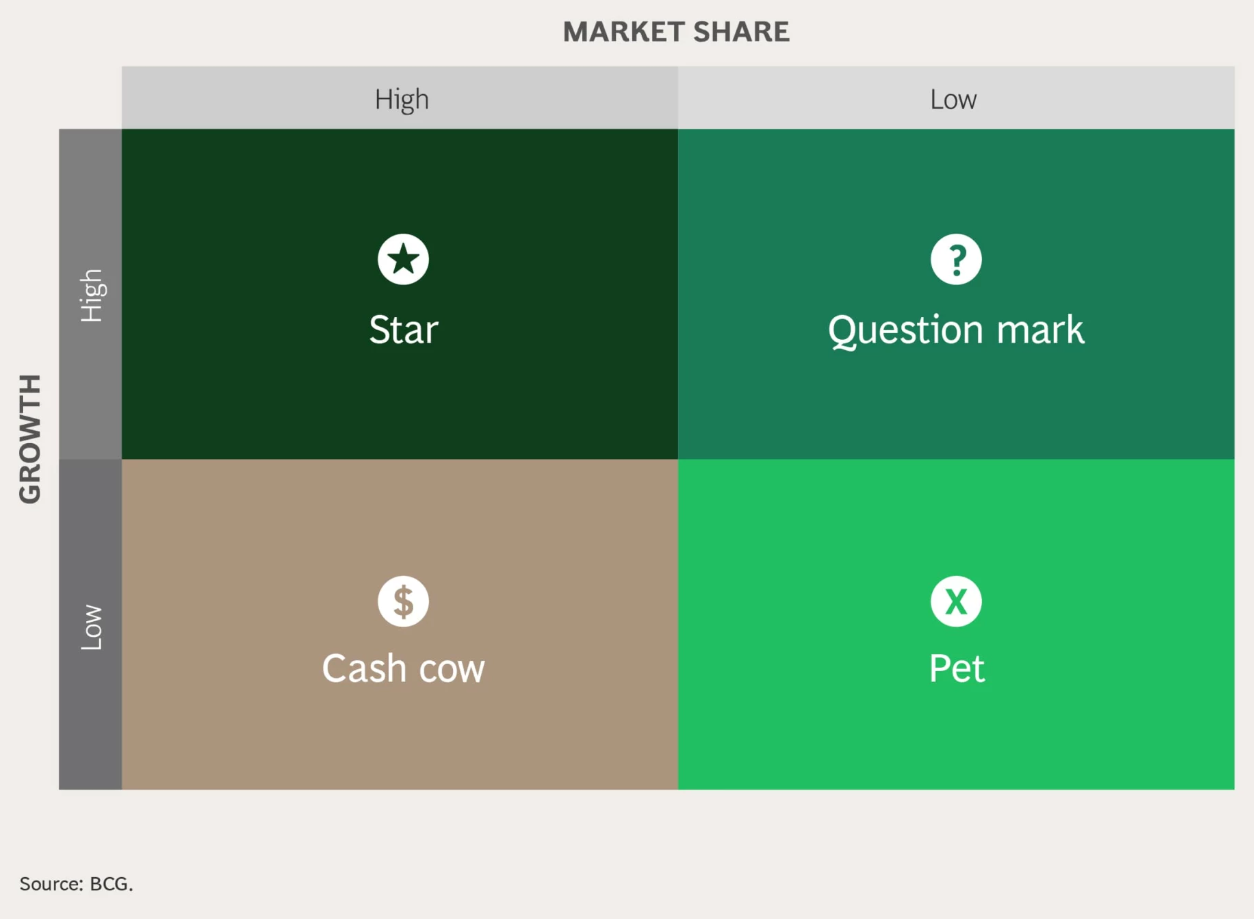

- BCG矩阵:根据市场增长率与市场占有率将业务单元划分为明星、现金牛、问题儿童、狗四类,据此确定资源分配优先级。

- X轴:相对于竞争对手的市场占有率

- Y轴: 该市场年增长速度

- 明星业务:高增长+高份额。需通过追加投资打造未来现金牛业务。

- 现金牛业务:低增长+高份额。当前盈利支柱。 需维持最低支出以保持盈利能力

- 问题领域:高增长+低份额。需权衡投资与退出策略

- 宠物(狗):低增长+低份额。需退出或缩减业务规模

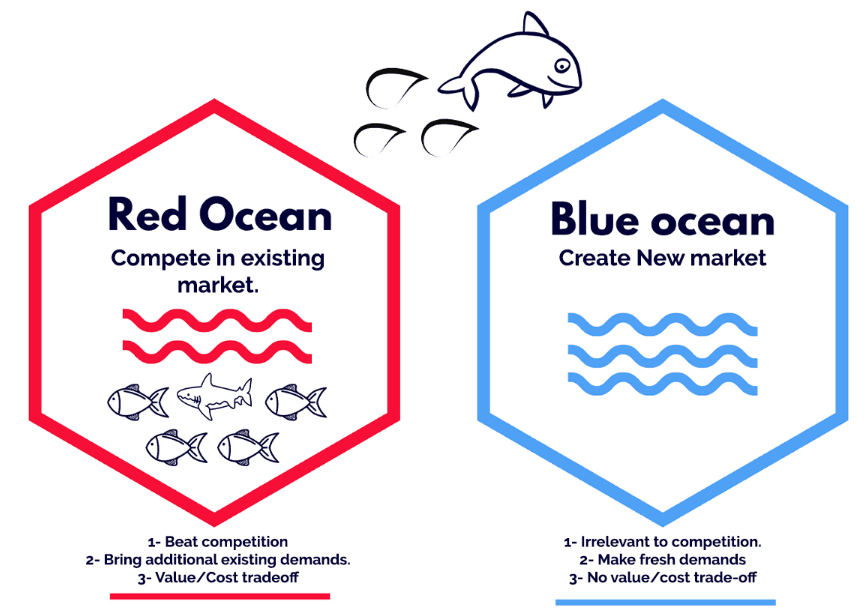

- 蓝海战略: 突破激烈竞争的红海市场,同时实现差异化与小额投资的"价值创新"。

- 动态能力:指企业在剧变环境中重组资源并维持竞争优势的能力。

- 核心要素:

- 感知能力:捕捉市场变动、机遇与威胁(如数据分析、客户反馈)。

- 把握能力:把握机遇进行投资与商业化(如新产品开发)。

- 转型能力: 通过重组组织与资源实现持续创新(如结构调整)

- 案例:亚马逊通过电子商务感知把握趋势,借助Amazon Web Service(AWS)等新服务实现机遇把握,并通过云转型实践转型。

2. 地缘政治情景与PESTEL分析:2026年的技术霸权之争

半导体已不再是单纯的经济商品,而是国家安全的核心资产。

2.1 政治层面

美国《芯片法案》及对华出口管制正将全球供应链分割为两大阵营。

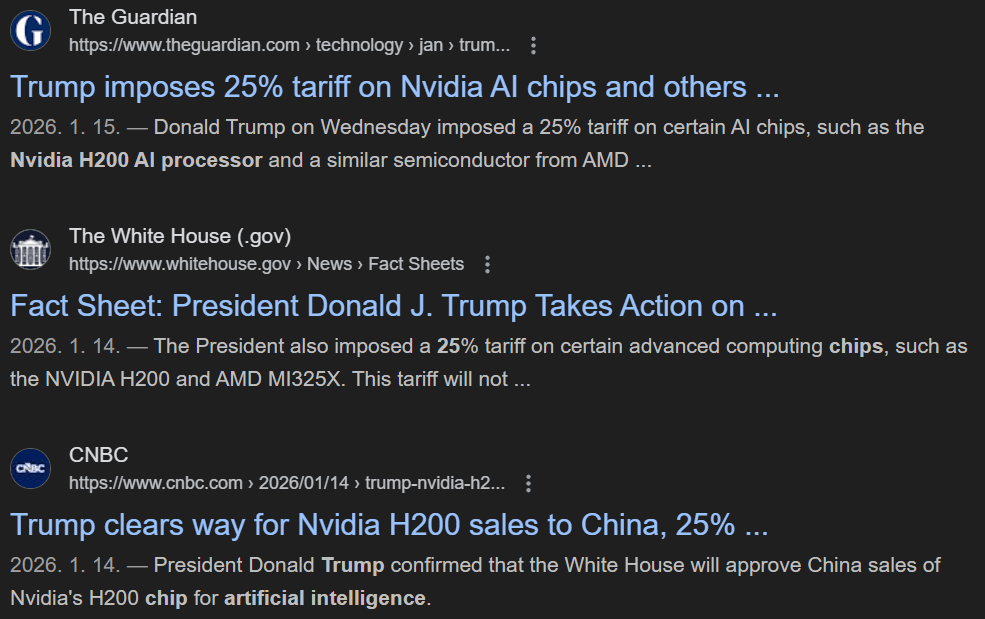

- 2026年情景: 预计2026年4月举行的中美首脑会谈将以"选择性脱钩"为核心议题。美国正通过开创性政策——例如对中国出口AI芯片(如NVIDIA H200等)征收25%销售额作为佣金——试图将技术优势转化为安全收益。

- 供应链重组: 以效率为核心的全球价值链(GVC)正急剧转向以信任为基础的安全战略价值链(SVC)。

2.2 经济

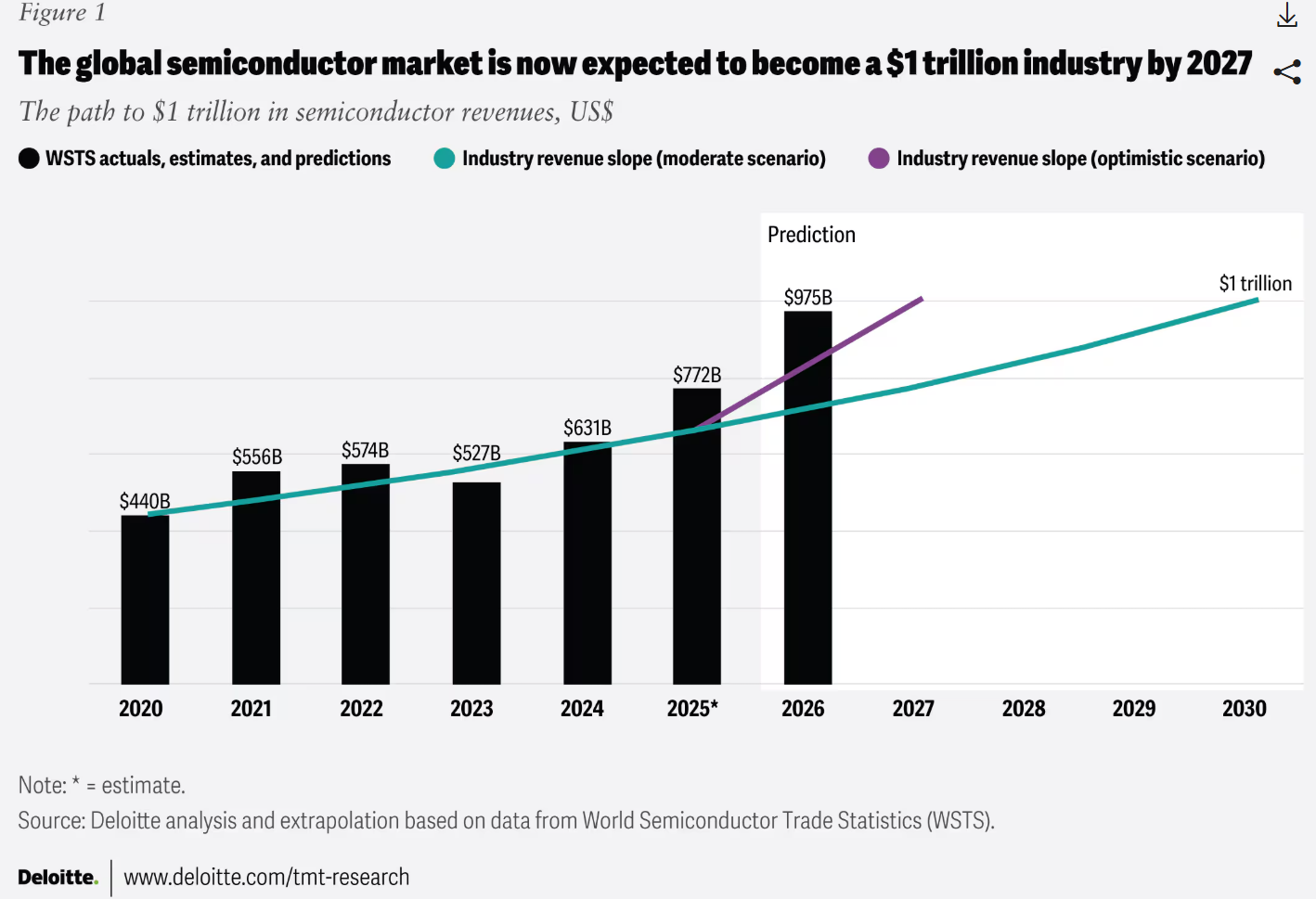

2026年全球半导体销售额预计将达到9750亿美元的历史峰值,增长率接近26%。

4. 核心竞争力分析:从VRIO视角看NVIDIA与Apple的垄断地位

4.1 NVIDIA:CUDA生态系统的"路径依赖"优势

NVIDIA的价值不仅在于GPU硬件,更源于其软件平台CUDA。

- 珍贵且稀缺: CUDA已成为AI开发的事实标准,全球超过90%的开发者采用该平台。

- 难以复制: 二十年间积累的数万个开源库与专业开发者军团,构成了具备"社会复杂性"的资产——即便竞争对手投入数千亿资金,短期内也难以复制。

- 组织架构:英伟达每年投入逾100亿美元用于AI芯片设计与基础设施整合(Blackwell、Rubin平台),拥有45,000名员工专注于AI加速器生态系统的优化组织体系。

4.2 Apple Silicon:垂直整合的VRIO优势

苹果M系列芯片是追求软硬件完美协同的差异化战略巅峰之作。

- VRIO分析:专为自家操作系统(macOS、iOS)优化的自主设计芯片,提供了难以被模仿的性能功耗比(Watt-per-Performance)。同时,通过独占台积电尖端工艺产能的供应链管理能力,持续巩固了竞争优势。

5. 技术经营战略:摩尔定律的极限与"小芯片(Chiplet)经济学"

将所有功能集成于单一芯片的时代(Monolithic)已然落幕,如今拆分重组的小芯片技术成为价值创造的核心。

5.1 芯片级的经济意义:成本与良率的魔法

- 异构集成(Heterogeneous Integration): 计算核心(Logic)采用昂贵的3nm工艺制造,而内存或I/O则采用性价比更高的14nm/28nm工艺制造,最终进行封装。 由此可大幅降低芯片制造成本。

- 良率提升:小芯片通过缩小芯片尺寸降低制造缺陷概率,进而提升整体生产良率,实现盈利最大化。

- 市场规模:全球芯片级封装市场规模预计将从2023年的370亿美元增长至2032年的2340亿美元,年均复合增长率达23%。

6. 芯片代工与半导体制造

代工厂(Foundry)作为半导体制造的后端环节,其核心竞争力在于生产能力与技术深度。 成为决定代工厂订单竞争力的关键瓶颈技术。

6. 战略漂移(Strategic Drift)与领导力案例分析

6.1 英特尔的失落二十年与战略漂移

英特尔曾是微处理器市场的绝对霸主,却因错失市场变革浪潮而陷入战略漂移。

- 关键失误:

- 2006年拒绝为iPhone设计芯片/工艺

- 2008-2016年智能手机AP芯片业务失败

- 2010年终止GPU项目

- 未能实现10纳米以下工艺制程

- 2017年放弃OpenAI股权

- 2001-2021年Itanium服务器架构业务失败

英特尔十年前犯下重大错误 | Hacker News

7. 执行与绩效管理: 人员、文化与OKR/KPI

7.1 双手并用的管理(Ambidexterity)实践

半导体企业需同时达成两项相互冲突的目标。

- Exploitation(开发利用):通过最大化成熟工艺良率来确保现金牛业务的活动。

- 探索(Exploration):研究新工艺、光半导体、量子计算等颠覆性技术的活动。

7.2 绩效指标(KPI/OKR)

- 生产效率:通过良率、OEE(设备综合效率)、报废率等指标管理工艺完成度。

- 市场需求:通过订单出货比(订单与出货比率)预测未来销售趋势。

- 研发投入:研发占营收比例是衡量创新能力的标尺。英伟达将约21.5%的营收投入研发,以此维持技术领先优势。

8. 结论

半导体产业正从工程技术制胜转向商业架构制胜。黄仁勋直言:"台积电学会了与400多家合作伙伴共舞,而英特尔却独自起舞。"这表明生态系统掌控力比单纯的芯片性能更具竞争优势。

未来战略建议:

- 平台锁定:突破硬件局限,提供融合软件与服务的整体解决方案。(将客户锁定在自家生态圈内。 如英伟达的CUDA、新思科技的PrimeTime)

- 构建安全供应链:将地缘政治风险视为常态,建立全球分布式弹性供应链体系。

- 双轨经营内化:在创造当下现金流的工艺效率与颠覆未来范式的创新之间保持平衡。