半导体产业既是人类技术文明的巅峰,同时也是最严苛的资本试金石。为集成单个晶体管所投入的物理努力,如今已与数万亿级别的资本支出(CAPEX)紧密相连,而工程上的成功必须跨越经济可行性这一门槛,才能获得价值认可。

管理会计绝非简单的账目事后整理。它支撑着投入数万亿研发资金的"半导体规格数据表"决策,将2纳米以下PDK工艺参数设置所需的微小良率与PPA波动转化为货币价值,用数据验证管理层的直觉,构成高度战略化的体系。

1.半导体经营与财务基础

管理会计的本质在于为内部决策者创造有价值的信息。

与面向外部投资者的财务会计不同,其具有前瞻性,聚焦于实现组织的战略目标。半导体产业极端波动的特性及以固定成本为核心的成本结构,促使管理会计的经典工具不断精进演化。

1.1. 成本-销量-利润分析

成本-销量-利润(CVP)分析是评估半导体商业模式健康度的基础工具。对无晶圆厂企业而言,固定成本具有沉没成本特性,确保贡献边际以回收成本成为生存的关键命脉。

利润 = (价格 - 可变成本) * 产量 - 固定成本

对半导体工程师而言,这不仅是数字公式,更是PPA(功耗、性能、面积)优化的代名词。

- 性能: 时钟频率的提升使产品差异化成为可能,进而转化为市场中的ASP(平均销售价格)溢价。

- 功耗: 电力效率是降低数据中心运营商TCO(总拥有成本)的关键变量,从而提升客户留存率。

- 面积: 芯片面积决定每片晶圆的芯片数量。 缩小芯片面积可降低单位可变成本,直接提升贡献边际。

1.2. 基于活动的成本核算(ABC)与晶圆厂运营

在自动化率超过95%的现代半导体晶圆厂中,基于直接人工费的成本分配已失去意义。ABC(基于活动的成本核算)通过追踪具体消耗资源的活动来追踪成本,从而精确测量产品盈利能力。

通过各活动池示例应用成本驱动因素:

- 光刻:曝光次数(EUV设备使用时长,按层分配掩模成本)

- 刻蚀与分解:工艺时长及气体消耗量(FinFET、GAA结构对应的材料消耗量)

- 计量:检测点数量 (在线缺陷检测与计量时间)

- EDS:测试时间及探针磨损量(芯片尺寸与测试项目)

ABC系统在半导体公司制定产品组合时,通过可视化展示哪些产品实际占用更多设备时间,起到过滤"虚假盈利"的作用。

2. 财务绩效管理(FPM)与价值创造指标:ROIC、EVA、WACC

在半导体等资本密集型产业中,单纯的"利润"可能产生视觉错觉。关键在于投入巨额资本后创造了多少附加值。

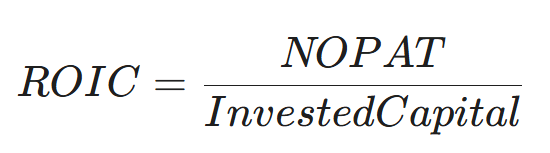

2.1. 资本回报率(ROIC)与加权平均资本成本(WACC)

半导体企业的价值唯有当ROIC高于资本融资成本WACC时才能实现。

- 英伟达模式: 维持资产效率高的无晶圆厂模式,实现约25%以上的ROIC。这成为将巨额现金流重新投入研发的原动力。

- 英特尔的危机:在转型代工业务过程中,资本支出激增导致ROIC下滑至7~10%区间,这直接引发了市场估值的下跌。

但仅看ROIC、ROE其实难以直观理解。不妨应用杜邦分析框架。

记忆无误。ROE/ROIC本身是平淡无奇的指标,但一旦通过杜邦分解法拆解,便瞬间转化为"经营决策工具"。

现在就精准复盘MBA课程中让我感到有趣的关键点。

2.2 ROE / ROIC?

- ROE = 净利润 / 股东权益

- ROIC = 税息折旧摊销前利润 / 投入资本

此时无法解答: “那么为何会提升?”“管理层做了什么贡献?”这些问题无法得到解答。

仅是结果指标,无法进行原因分析

2.3 杜邦分析框架的核心理念

将盈利能力 (Profit Margin) × 效率 (资产周转率) × 杠杆率 (权益乘数)分解业绩

这正是MBA课堂上学生们发出"哦"的顿悟时刻。

2.4 ROE的杜邦分解(经典模型)

含义解读(重要)

- Profit Margin: 定价能力 / 成本控制是否得当?

- 资产周转率:资产运作是否高效?

- 权益乘数:杠杆运用程度如何?

ROE上升 = 区分“盈利能力提升”还是“负债扩张”的区分依据

2.5 ROIC本质上也是杜邦思维

ROIC通常按以下方式分解分析:

- ROIC是剔除杠杆效应

- 纯粹的商业模式竞争力

“这家企业是否真正优秀?”观察时ROIC更具真实性

2.6. EVA(经济增加值)与战略资本配置

EVA是扣除所有资本成本后剩余的实际利润。

EVA = NOPAT - (投入资本 * 加权平均资本成本)

对半导体事业部管理者而言,EVA是优化投入资本的强大激励机制——促使他们减少冗余库存并提升设备利用率。

例如,在增购数百亿韩元的测试设备时,通过评估由此产生的增量EVA是否为正值(+),可有效避免过度投资。

3. 技术-经营融合分析:半导体产业的特殊性与管理会计的应对

半导体产业具有区别于其他制造业的四项关键财务特性。

3.1. 研发成本的资本化与费用化及其延迟效应

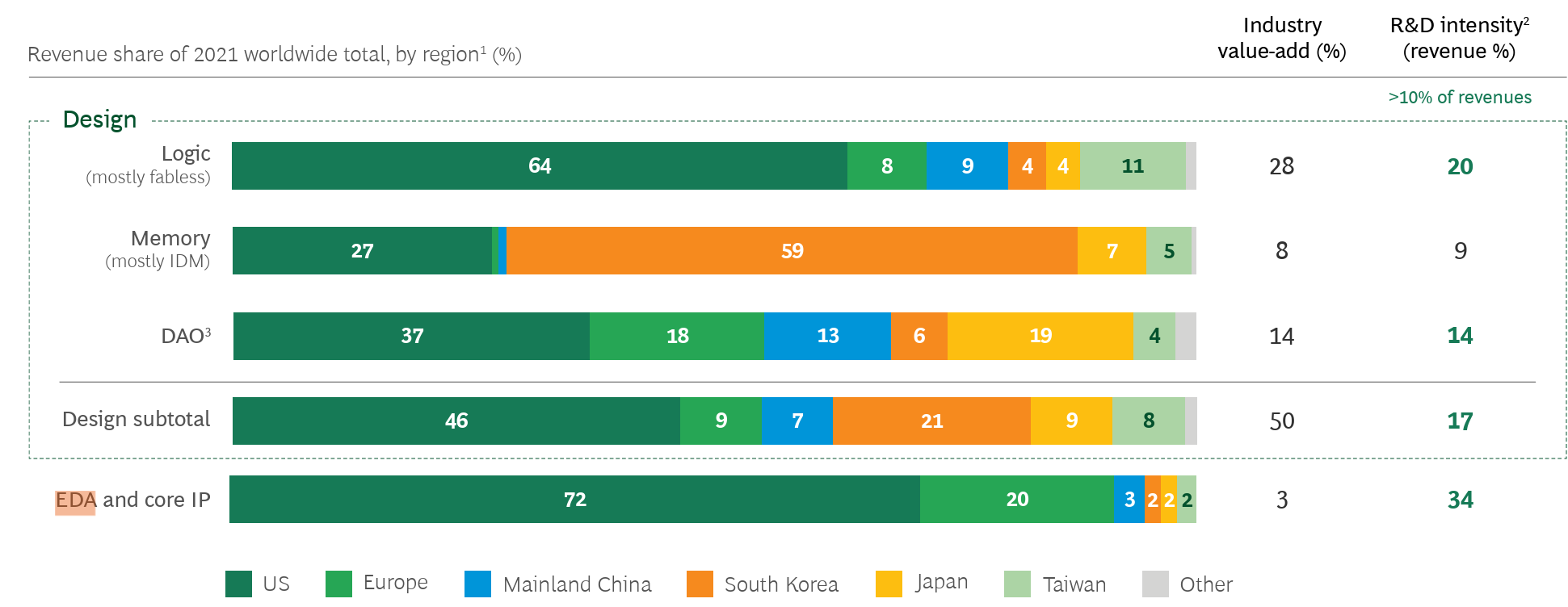

半导体企业通常将销售额的9%~34%投入研发。

- EDA / IP企业:被归类为高研发投入行业,研发支出占销售额30%以上。

- 无晶圆厂企业:平均研发支出约占销售额18–22%。

- 代工厂:平均研发支出约占销售额10%, 资本支出占比远高于研发支出

- 会计处理:研发支出发生时即计入费用,但其经济实质是保障未来收益的"无形资产"。

- 滞后效应:研发投入与实际收益产生之间存在显著时间差。管理会计通过建模追踪该延迟效应以评估投资有效性。

- 研发估值:市场将无晶圆厂企业的研发支出视为价值创造资产而非成本,因此给予研发密集型企业更高的估值倍数。

3.2. 折旧费占比与设备利用率的经济学

在代工业务中,固定成本的70%以上来自设备的折旧费。

- 闲置产能:晶圆厂停机时间意味着每小时数亿韩元的机会损失。管理会计通过单独衡量闲置产能,管控因设备利用率下降导致的成本上升部分。

- OEE(Overall Equipment Effectiveness):超越简单运行率,将可用性、性能、质量整合的OEE指标与财务价值挂钩。

3.3. 产量波动的货币价值换算:"损失矩阵"

对工程师而言,产量是工艺优化的成果;但对管理层来说,产量本身就是'毛利润'。

- 实际案例:当数据表明特定工艺步骤的良率损失每年高达$X时,财务与工程部门便能通过共同语言确定资源投入的优先级。

4.半导体项目中最关键的3件事

只有了解重要事项,才能明确资金投入方向。

若从"半导体项目成败"的宏观视角审视,业内通常归纳为以下三点:

① 验证("Bug is a Killer")

半导体无法像软件那样通过"补丁"修复。芯片投产后若发现缺陷,资金与时间将化为乌有——直接归零。

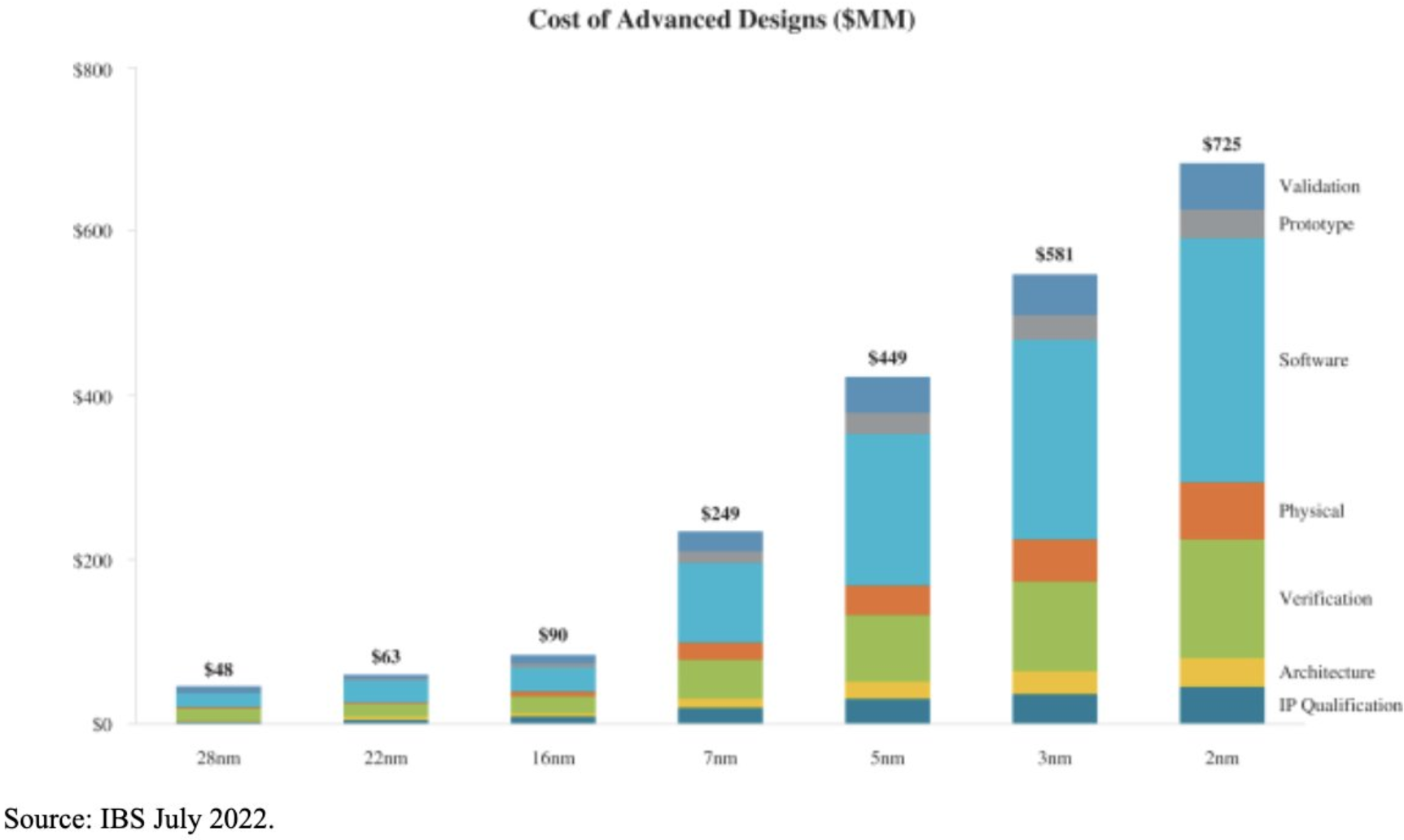

需知,单个2纳米芯片项目的设计成本高达7.25亿美元,这种结构下,即便中型企业也可能因一次硅片重流片而面临破产风险。

即使发现Bug后立即修正并重新流片,

代工厂通常只接受一年内的预订订单,仅接受一年后的工艺预订。 一旦出现需要硅片重流片的缺陷,即便立即进行流片,也需额外耗费1.5年才能完成晶圆投产。

半导体行业每两年集成度便翻倍增长,1.5年的延误足以让企业彻底被竞争对手超越。若出现重大缺陷...该项目很可能面临实质性废弃的风险。

若此缺陷在产品售出后被客户发现,后果将更为严重。

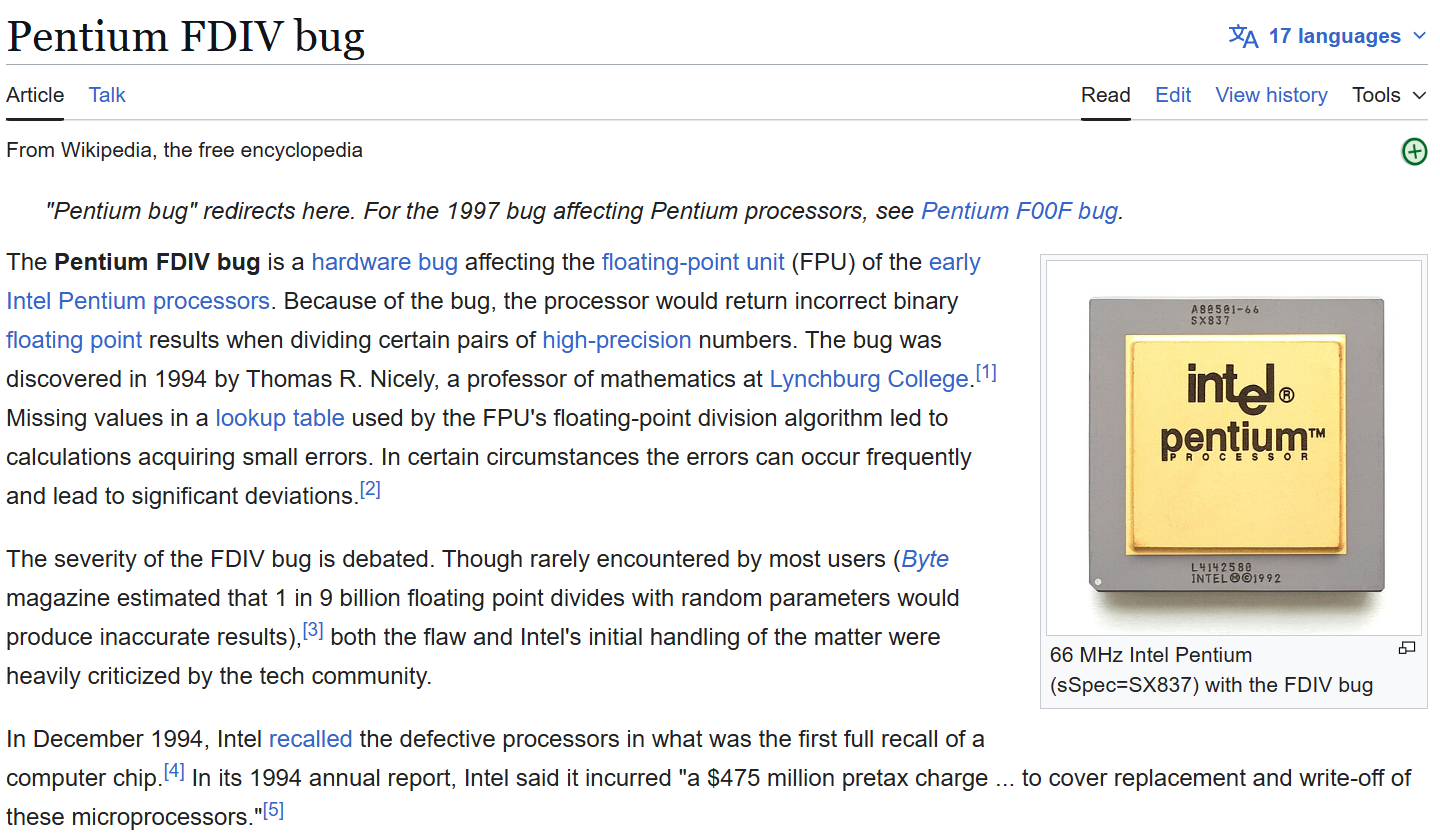

1994年,英特尔奔腾芯片以"数学天才"之名问世,却在浮点除法(FDIV)中存在致命缺陷。

芯片内用于快速除法的"查找表"中,有5个条目被错误地设为0。这是因为表制作人员在脚本中误将 "2"写成了"0"。因此在4195835 ÷ 3145727这类计算中,奔腾竟输出荒谬的256结果。

消费者怒火中烧,英特尔最终斥资4.75亿美元赔偿用户并召回芯片。

这发生在1994年。试想当下半导体价格持续飙升,且广泛应用于自动驾驶与人工智能的时代——若因软件漏洞导致人员伤亡,科技巨头恐怕也难逃覆灭。

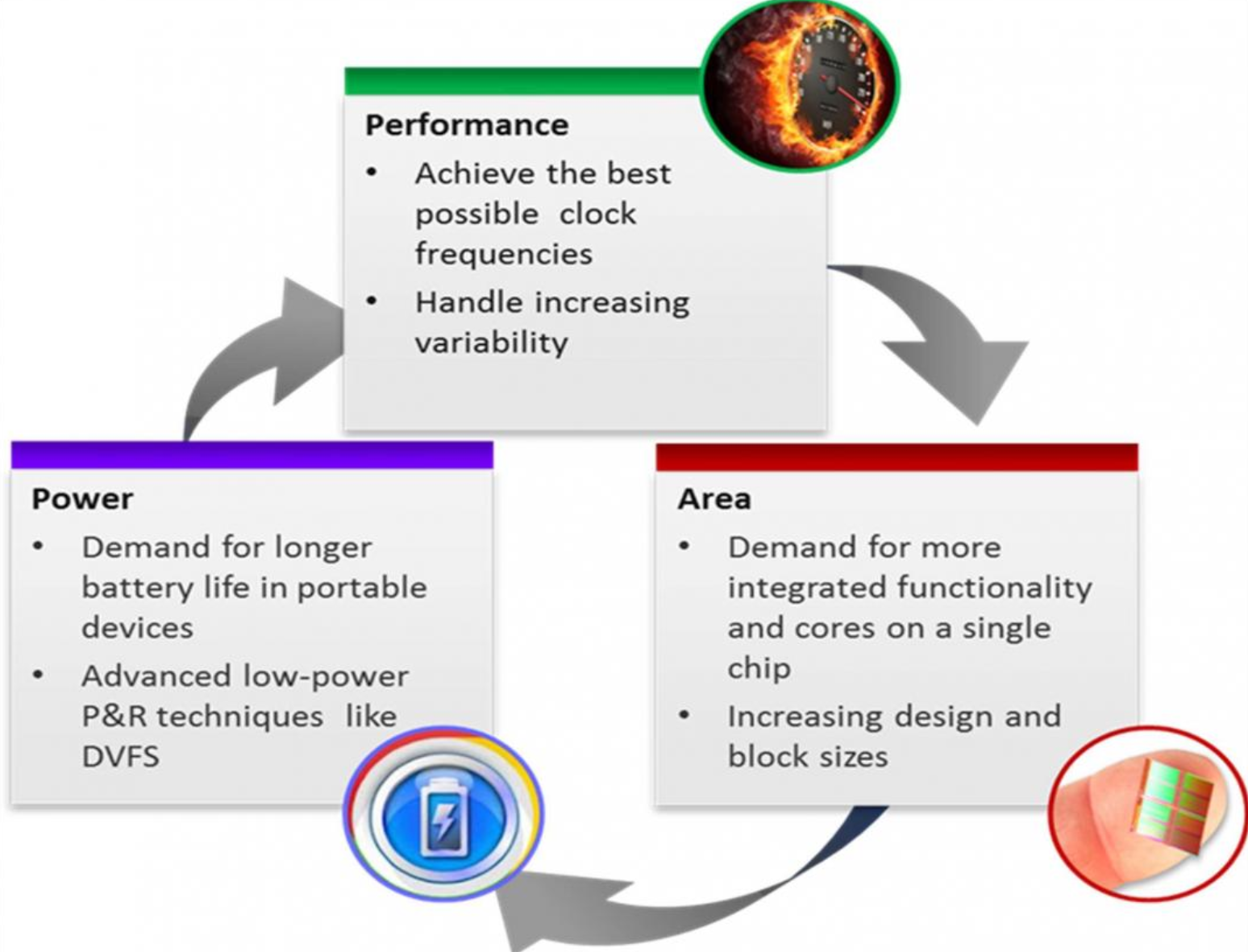

② PPA(性能、功耗、面积 - "竞争力")

要在市场中取胜,关键在于实现更快的处理速度(Perf)、更低的功耗(Power)、 芯片尺寸更小(Area)。

若以CES 2030为目标,必须展现当代顶尖的AI性能与功耗效率,因此PPA优化至关重要。

再优秀的芯片,若在CES展会结束后才面世也毫无意义。

为实现ASIC项目的TTM,最关键的三大要素是:

- 设计冻结节点 (RTL冻结):必须尽快完成RTL设计,才能及时推进直接影响PPA的物理设计阶段。

- SDC清理:若未正确设置虚假路径、过度约束或错误缓冲,将导致资源被无谓地消耗在瓶颈处,反而无法捕捉真实路径。

- 黄金布局方案:布局设计失误将导致布线拥堵地狱,引发时序违规、短路、PV问题,最终导致规格下调。

4. 产品上市时间的机会成本与投资回报率

半导体市场主要以终端客户关注的行业展会为节点进行规划。

因此每个周期都能清晰看到资金投入方向。

例如,CES(国际消费电子展)是全球瞩目的家电展会。 家电产品必须在此期间展示原型机。(苹果有苹果开发者大会,谷歌有谷歌I/O大会,各公司每年都有专属活动。)

例如,假设我们正在筹备2030年CES展会。

第一阶段:规格整合与架构设计(~2026年12月)

- 核心任务:获取各代工厂的PDK(工艺设计套件),确定IP清单并完成评估。

- 附加任务: 与代工厂/EDA/IP公司签署保密协议,完成SoC架构设计。

第二阶段:初始RTL到GDS(2027年1月至2027年12月)

- 核心任务:根据架构规范完成RTL设计、验证、物理设计及签核。

- 补充任务:与代工厂/EDA/IP公司签署保密协议,完成SoC架构设计。

第三阶段:二次RTL到GDS(2027年1月至2027年12月)

- 核心任务:根据架构规范完成RTL设计、验证、物理设计及签核。

- 核心任务:必须根据架构规范完成RTL设计、验证、物理设计及签核全流程。

- 成功完成ASIC项目最关键的三大要素如下:

- 早期设计冻结 (RTL冻结)

- SDC清理

- 黄金布局

- 额外任务:期间需启动虚拟原型、仿真,以便软件团队提前编写编译器和驱动程序。

- 目标: 获取EVT0用芯片。

- 工艺周期: 最新半导体工艺因掩模层数多,仅晶圆厂加工周期就需预留5~6个月。

- 晶圆厂交付: 计划于2028年8月完成。

- 实际情况:芯片产出后,在测试期间获取样品晶圆,历时1~2个月验证其"存活状态(Alive)",并进行良率诊断及PPA测量。

- 修订阶段:修正此阶段发现的细微缺陷,并于2029年1~2月进行最终量产版(B0)流片,将PPA与良率提升至极限值。

- 最终芯片到货: 2029年8月左右完成最终芯片(B0)获取。

- 系统集成: 接下来四个月将进入地狱般的调试阶段。此时若出现缺陷已无回旋余地,必须全力完成调试、实现系统启动、将芯片封装至电路板、装入机壳,并运行CES展会演示方案(Demo)。

- Apple M1 (MacBook Air 2020)

- 在相同的M1系列中,7核GPU/8核GPU选项并存。 (Apple Support)

- Apple A15 (iPhone 13 vs iPhone 13 Pro)

- iPhone 13: A15 + 4核GPU (Apple Support)

- iPhone 13 Pro: A15 + 5核GPU (Apple Support)

- 即在同属A15系列的产品线中,通过GPU核心数量划分SKU层级。

- Apple M2 (MacBook Air 2022)

- 基础款配备8核GPU配置

- 可选配10核GPU。(Apple Support)

- Apple M3 Pro(MacBook Pro 14英寸,2023款)

- M3 Pro 系列提供 14核GPU

- 18核GPU

- CPU同时存在11/12核选项。 (Apple Support)

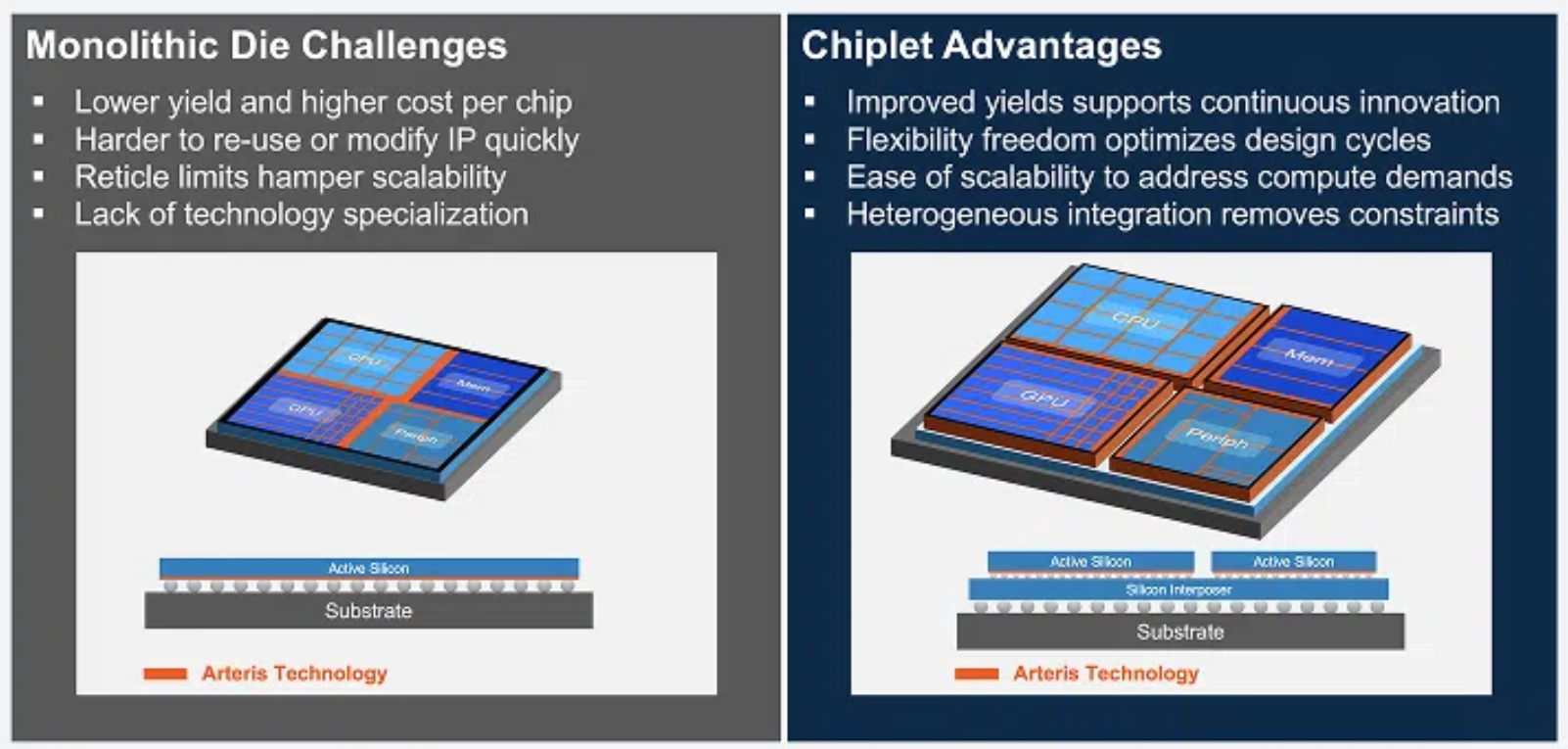

- 良率优势:小芯片缺陷概率低,可提升整体系统良率。

- 封装成本激增:但封装成本可能占总成本的30%至46%。管理会计需计算该权衡点,提出最优小芯片分割策略。

补充任务:与代工厂/EDA 01 ~ 2027.12)

第三阶段:首次掩模流片(EVT0, A0步进) (2028年1月~2月)

第四阶段:启动调试 & 第二次流片(2028.08 ~ 2029.02)

第五阶段:最终芯片获取与产品化 (2029.08 ~ 2029.12)

管理会计通过计算"因延期上市产生的机会成本",证明工程团队为降低风险而采购高价外部EDA/IP或增派人力的财务合理性。

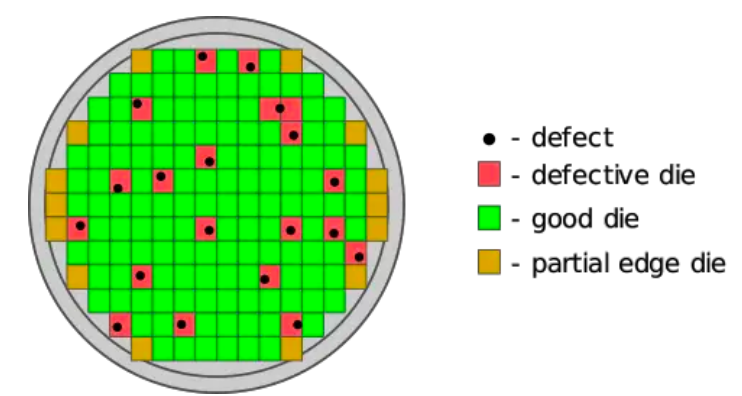

5. 将良率波动转化为“产品组合”的技术:分级的会计学解读

半导体看似成本结构简单,实则由良率分布决定成本。同一晶圆产出的芯片,其性能/功耗/缺陷状态也并非均匀一致。 因此在制造后,通过晶圆测试与分选将芯片按性能特征分类至产品分级区。这正是业内常说的芯片分级。

分级筛选并非“变相销售次品”的伎俩,而是将工艺的概率性(良品率分布)转化为产品组合与价格(销售额分布)的机制。

6. 未来展望:小芯片时代与资本支出激增的战略应对

随着半导体微细化工艺进入2纳米以下,以及超越EUV的High-NA EUV技术应用日益临近,管理会计的作用愈发关键。

6.1. 小芯片及异构集成成本函数

将大型单芯片(Monolithic)设计拆解为小型芯片并进行封装的小芯片技术,从根本上改变了制造成本结构。半导体集成度曾遵循摩尔定律(每两年集成度翻倍)发展,但随着时间推移,虽然集成度每两年翻倍,却出现了良率下降、工艺成本激增的问题。

最终,通过将芯片分割为小型芯片,3D-IC或Chiplet等方案正被广泛采用。

6.2. 资本支出精细管控与CHIPS法案补贴管理

当单座晶圆厂建设成本超过100亿至200亿美元,必须预先精确建模政府补贴(如芯片法案)的财务影响及其附加条件(如利润分成)对加权平均资本成本(WACC)和资本预算的影响。

7. 结论: 硅与数字的完美结合

在半导体产业中,工程学定义"什么可行",管理会计决定"该做什么"。随着迈向超微工艺时代,相较于技术难题,经济性限制更可能左右企业命运。半导体经营者必须兼具半导体专业知识与管理会计指南针的理由不言而喻。因为我们设计的每个晶体管门、优化的每个工艺步骤,最终都将关联数万亿韩元的资本成本,成为决定企业资本回报率(ROIC)与股东价值的关键变量。"硅经济学"已不再是选择题,而是关乎生存的必备能力。