电子设计自动化(EDA)和半导体知识产权行业因其在人工智能时代的高增长和战略重要性而备受认可。

大型科技公司表现良好,但某些半导体公司仍面临挑战。

这些公司曾经是世界上最好的公司,现在却在苦苦挣扎。

这些公司目前正在减少运营活动和融资活动,这意味着他们不再招聘,正在减少员工,减少投资。

这些公司曾经拥有世界一流的产品,在 EDA 方面花费了大量资金,但在未来几年内,他们将大幅减少支出。

供应商公司正面临不确定性。

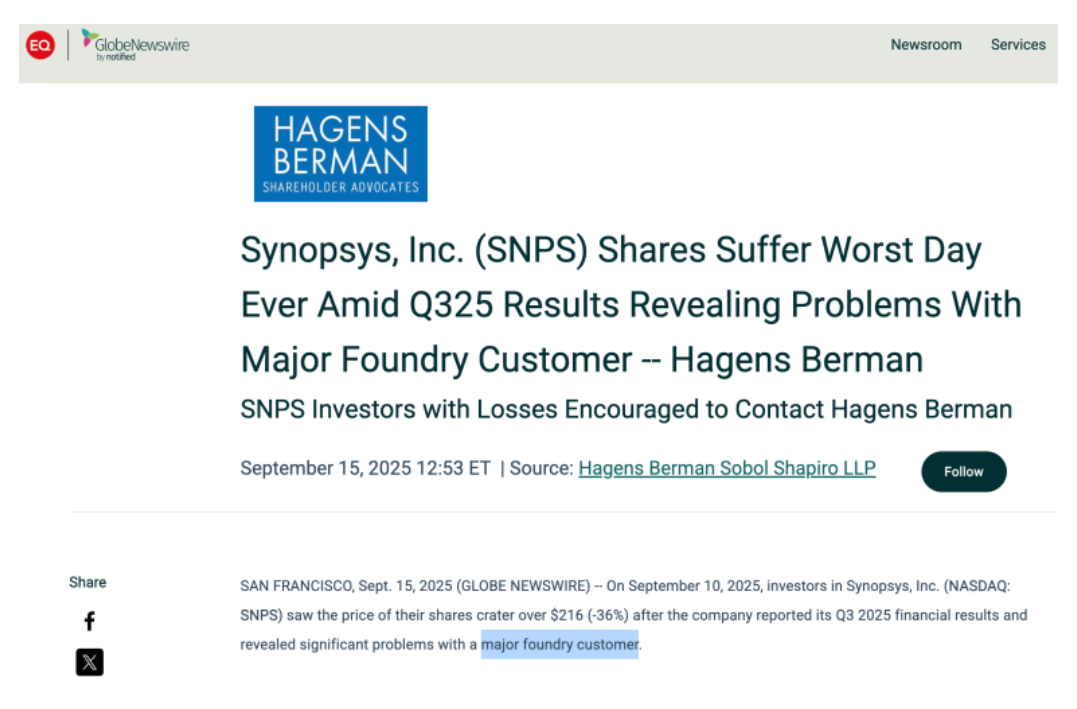

2015年9月,Synopsys和Cadence在公布季度收益后,股价在一天内下跌了-20%以上。

EDA行业已经发展壮大,但据报道,IP业务正在苦苦挣扎,主要客户正在失去合同,营业利润率也在缩小。

以下是一些可能发生的情景:

- Cadence正通过其 "智能系统设计 "战略进军邻近领域,

- Synopsys最近收购了物理仿真软件公司Ansys,以构建从芯片设计到多物理场仿真的产品组合。

- 英特尔在几年前还是全球领先的半导体公司。

- 英特尔将大量 EDA/IP 业务承包给了不同的 EDA 公司(尤其是 Synopsys)

- 英特尔经营不善,业务不断萎缩。

- Synopsys 在逻辑综合、物理设计、IP 核、签收和验证方面具有优势,

- Cadence 在模拟/混合信号设计、PCB 和封装工具以及数字放置和路由 (P&R) 方面具有优势。

- Synopsys - Ansys 集成性能:

- 通过 2025 年 9 月完成的对 Ansys 的收购,Synopsys 为其产品组合增添了世界一流的物理仿真工具。Ansys 在非半导体领域拥有强大的客户群,包括航空航天、汽车、国防和工业设备。

- Synopsys 通过与 Ansys 工程软件客户交叉销售现有半导体设计客户,可使其客户群翻番。特别是,用于自动驾驶汽车和电动汽车的半导体不仅关系到芯片本身的性能,还关系到其热/机械可靠性,而 Synopsys-Ansys 的组合解决方案正是这种系统级设计的理想之选。

- 从中期来看,收购 Ansys 不仅能立即增加 Synopsys 的收入(Ansys 的年收入估计约为 20 亿美元),还能增加欧洲的收入(Ansys 拥有众多欧洲客户)和产品的多样化。这减少了我们对英特尔或特定无晶圆厂客户的依赖。

- 汽车和工业半导体的增长:

- 电动汽车(EV)时代正在推动汽车半导体内容的爆炸式增长。AI 芯片和高速 SoC 正被用于高级驾驶辅助系统 (ADAS)、自动驾驶、车载通信等领域,对汽车芯片设计的需求正在迅速增长。

- EDA 公司已在为汽车安全认证(IP 和工具)以及与台积电等代工厂的汽车设计参考进行早期准备。因此,许多汽车半导体设计人员正在采用 EDA 和 IP。

- 随着汽车 7nm/5nm 芯片的量产在未来一两年内加速,预计 EDA 相关收入也将相应增加。

- 此外,高可靠性系统半导体(如用于工业物联网和 5G 基础设施的芯片)也是 EDA 的目标。 这一新需求足以弥补英特尔和 PC/移动等传统领域销售额的下滑。

- 芯片组和系统级设计的扩展:

- 半导体行业正在采用芯片组架构和3D 添加技术,以克服单个芯片的集成限制。

- EDA 公司已经拥有 3DIC 设计工具集,并通过参与 UCIe 联盟(领先的芯片组连接标准)引领 IP 开发。

- 越来越多的独立芯片被集成到封装级别,尤其是用于数据中心的 CPU、人工智能加速器等,从而创造了多芯片设计软件市场。

- EDA 高管将此称为 "从硅到系统 "的机遇,并将其视为公司未来的增长动力。

- 如果我们在这一领域看到早期营收的胜利,那么它不仅将取代 Intel 失去的市场,而且还将为 EDA 开辟一个全新的市场。

- 基于云的中小型客户的扩展:

- 在人工智能热潮中成立的众多无晶圆厂初创企业正在通过 EDA 公司的 云 EDA 平台提前获得工具。

- 例如,当顶级 AI 芯片初创公司以数百亿美元的投资加大芯片开发力度时,Synopsys EDA 的使用量和收入将大幅增加。

- 换句话说,如果 "下一个 Nvidia "或 "下一个 Mobileye "诞生,它们将成为 Synopsys 的新核心客户。

情景 A:某大客户完全放弃或减少其 EDA 和 IP 合同。总之,我们认为,EDA 公司在短期内面临着与现有客户相关的波动风险,但由于产品组合多样化以及人工智能和下一代半导体的需求,这些公司在长期内具有增长潜力。

背景:EDA 行业趋势

在半导体设计复杂性不断提高和人工智能芯片设计热潮的背景下,全球 EDA 行业正经历着稳步增长。

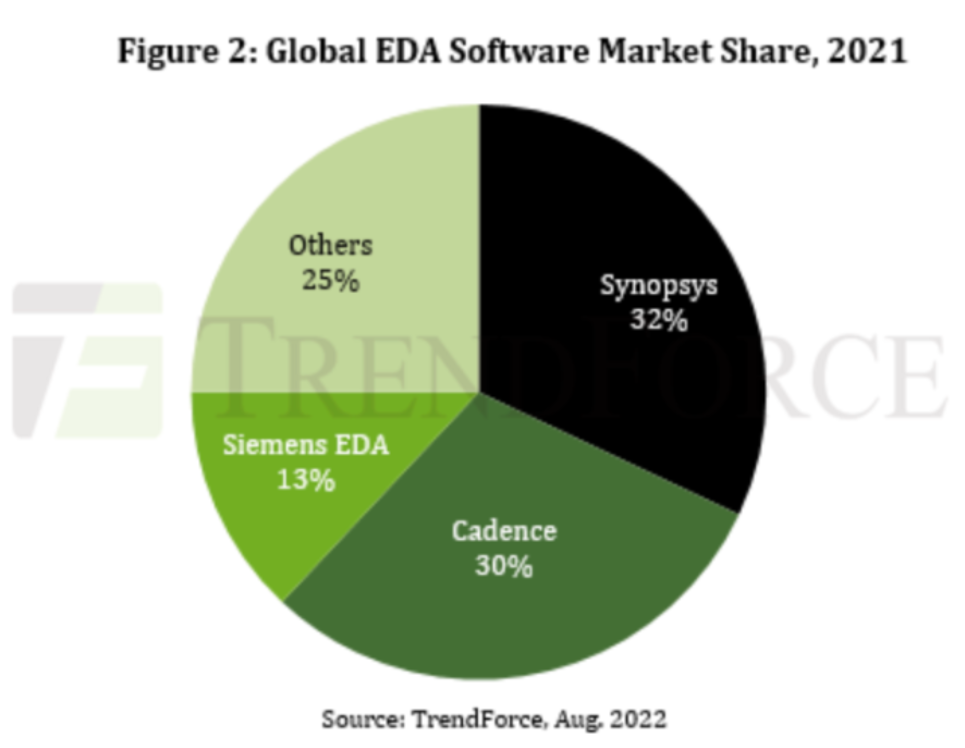

行业结构高度集中,截至 2021 年,美国的 Synopsys 和 Cadence 占据了一半以上的市场份额,西门子 EDA(被 Mentor Graphics 收购)约占 13%,形成了 Big3 EDA 的格局。

排名前三位或前四位的 EDA 公司控制着全球市场 70% 以上的份额,其中 Synopsys 继续保持着收入排名第一的 EDA 公司地位。EDA工具需要不断创新,以跟上半导体微细加工的进入和在芯片设计中利用人工智能的趋势。Synopsys和Cadence等主要公司正在重新投资研发,以开发最新的设计工具,并将基于人工智能的自动化功能纳入其设计软件,以缩短设计时间和提高员工生产率。 虽然Synopsys的收入更高,但Cadence的员工人均收入更高)尤其是Synopsys,正在利用其Synopsys.AI 平台,该平台将强化学习和生成式人工智能应用于设计优化,而 Cadence 也在推进类似的人工智能辅助设计功能。

또 다른 블루오션:与 EDA 的数字孪生

用于硬件验证的模拟器和虚拟原型曾经是附属产品,如今已发展到超过 10 亿美元,成为 EDA 公司的新收入来源。

硅到系统

EDA 公司正在从简单的芯片设计工具扩展到 系统级工程软件。

我们希望成为一家能够进行所有科学和工程仿真的公司,而不仅仅是半导体仿真。

此举被认为是为了满足汽车、航空航天和其他整体工程生态系统对系统级设计的需求并拓宽市场的一项战略。 不过,业界一致认为 Synopsys 收购 Ansys 的价格过高。

Synopsys和Cadence不仅想成为第一大EDA公司,它们还想成为足够优秀的美股上市公司。

地缘政治问题

最近的地缘政治问题也对 EDA 行业产生了影响。

中国是一个重要的市场,占全球 EDA 收入的 10% 以上,因此会因法规变化而出现需求波动。

中国政府还鼓励开发本土 EDA 软件,因此从长远来看,中国本土 EDA 公司的崛起可能会成为全球企业的一个竞争因素。

然而,在先进工艺 EDA 领域,技术壁垒很高,这可能会使 Synopsys 和其他公司在可预见的未来继续占据主导地位。

Intel–NVIDIA 협력,英特尔新任首席执行官、前 Cadence 首席执行官陈立武

2025 年半导体行业最受关注的事件之一是英特尔与英伟达 (NVIDIA) 宣布战略合作。

2025 年 9 月,英伟达宣布将以约 5 亿美元的价格收购英特尔的股份,并将与英特尔共同开发未来用于数据中心和 PC 的芯片。

在此次合作中,英特尔将设计自己的 x86 CPU,并联合开发一款集成 AI 超级芯片,通过高速互连(NVLink)与英伟达的 GPU 相连。

英伟达的投资立即提振了英特尔的股价,业界观察家称其为 "英特尔与英伟达的联手,在人工智能时代生存"与此同时,由于英特尔拥有 EDA、IP 和代工厂,这一合作也被视为 AMD 和台积电等竞争对手的紧张来源。

Nvidia-Intel:对 EDA 公司有什么好处

如果 Nvidia 的支持能增强英特尔的财务稳定性及其代工业务的可持续性,那么英特尔就不太可能中断与 Synopsys 的 EDA/IP 协议。如果英伟达的注资缓解了英特尔削减设计工具预算的压力,那么为英特尔提供 EDA 和 IP 的公司就可以避免这种情况。此外,EDA 工具和 IP 在英特尔和英伟达共同开发的下一代芯片中也有很大的应用空间。例如,我们可以看到 Synopsys 为 NVLink 互连提供所需的高速 SerDes IP 或 PCIe 控制器 IP。

Nvidia-Intel:EDA公司的利害关系

英特尔新任首席执行官陈立武的背景和战略变化。英特尔与英伟达的交易是否会促进对EDA/IP的总体需求还有待观察。他的任命表明英特尔重视半导体设计生态系统,并将带来EDA专业技术,但与此同时,如果Lip Butan能够利用他与Cadence管理层的关系获得更好的交易,那么Synopsys可能会比较痛苦。实际上,Synopsys 和 Cadence 之间的合同争夺战相当激烈,如果某个工具在技术上稍有欠缺,他们就会在价格上发起攻击。此外,Lip-Bu Tan 在 Cadence 工作期间,通过领导该行业的并购和新业务扩张,使 Cadence 不断发展壮大,因此英特尔也有可能希望通过开发自己的 EDA 工具或收购第三方,实现设计能力的内部化。小结:对于 Synopsys 的投资者来说,有两种对立的可能性:1.如果英特尔失败,将面临失去长期合同的风险2.即使英特尔成功,也会给 Carence 而不是 Synopsys 带来机会的风险

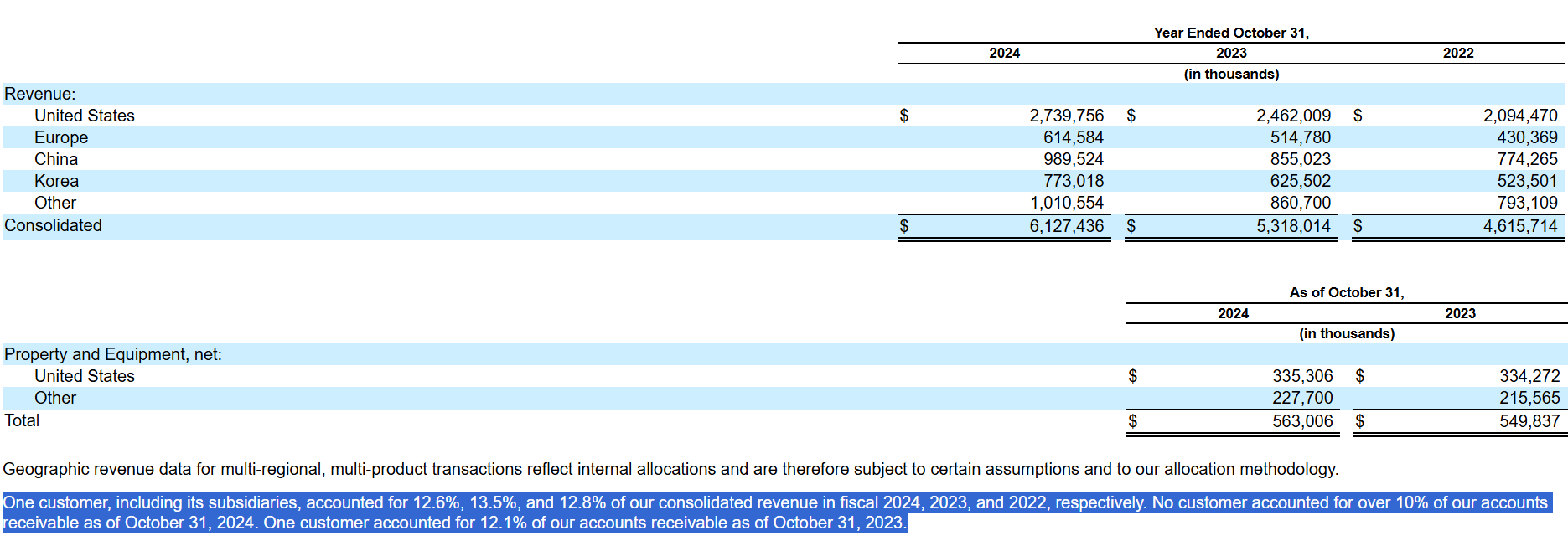

Synopsys 的客户集中度很高,在其 2024 年 61 亿美元的收入中,约 12.6% 来自单一客户。

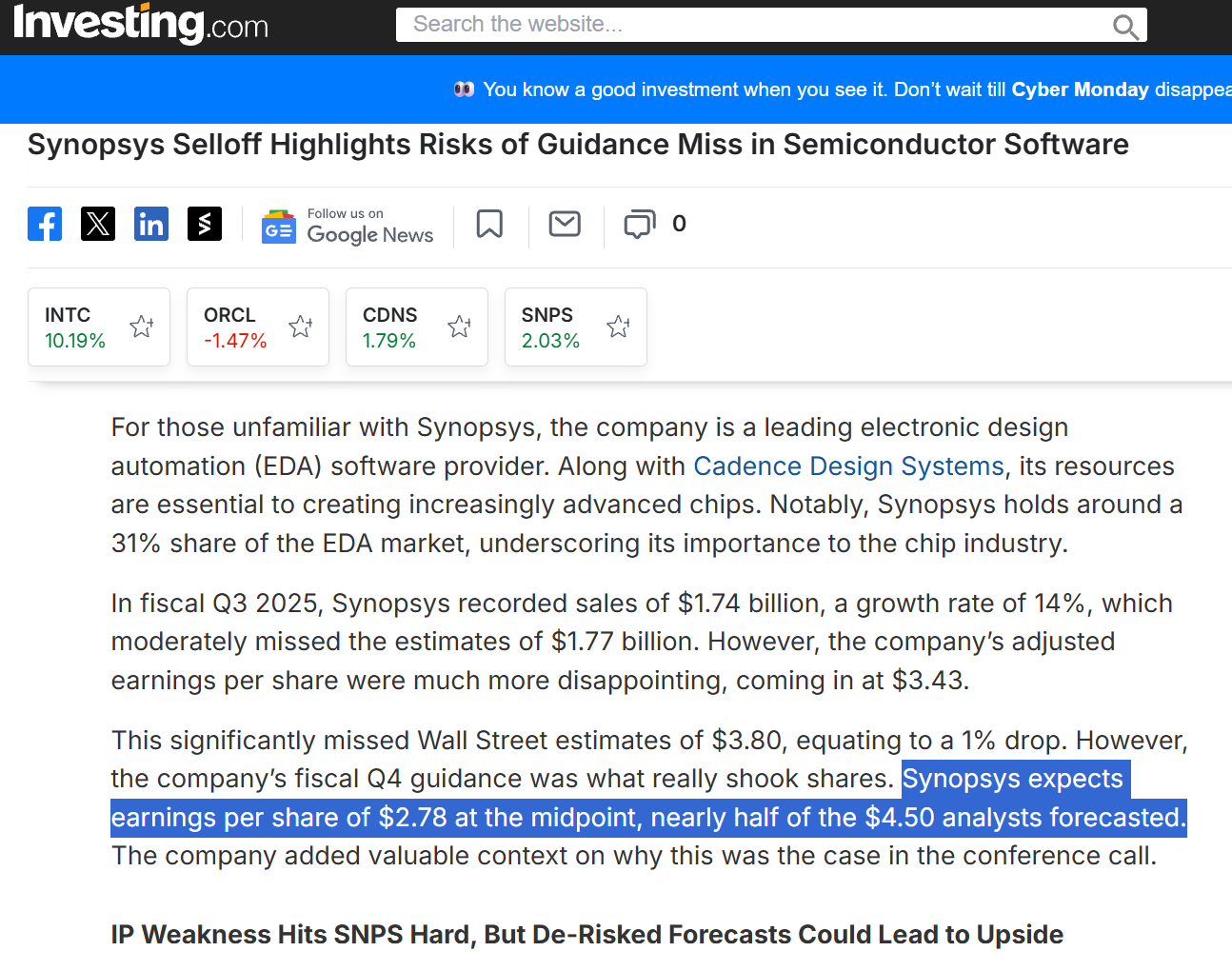

Synopsys本季度的营收比预期低了1.2亿美元,设计IP部门的营收下降了7.7%,管理层承认 "由于与一家主要代工厂客户之间的困难,预期的IP交易未能达成"。

此外,美国禁止向中国大规模出口的禁令影响了中国的销售,加剧了知识产权的低迷。Synopsys首席执行官Sassine Ghazi解释说:"我们的知识产权业务没有达到预期,原因是:1)新的出口法规推迟了在中国的设计启动,2)主要代工客户的放缓对我们的全年业绩产生了重大影响,3)我们的一些路线图/资源分配决策没有达到预期效果。在这一消息公布后,Synopsys 的股价在一天之内暴跌了 -36%,这是该公司上市以来最严重的单日跌幅。

更糟糕的是,Synopsys 2025 年第四季度的 EPS 比之前的指导值低了 40%。

Synopsys 被认为是一家稳定的公司,几十年来一直是现金奶牛,因此该指导意见被投资者视为一个警告信号。

事件发生后,投资者开始重新评估 Synopsys 的中长期增长故事:1.虽然人工智能热潮推动了整个 EDA 行业的强劲需求,但这也引发了一个问题:Synopsys 的盈利能否抵御外部冲击,例如人工智能芯片初创公司崩溃后的清理或重大客户预算削减。2.尤其是英特尔相关收入的命运,将成为未来 1-2 年内影响 Synopsys 盈利波动和股价评估的关键因素。

竞争格局

EDA 市场实际上是Synopsys 和 Cadence 的双头垄断。

这两家公司在产品组合方面一直是互补的竞争对手:英特尔的销售额有所下降,但其他新产品的销售额却有所增长,因此总体情况可能是增长的。