执行摘要

- 小市场和高研发负担:EDA 行业是一个利基市场,客户群非常有限,因此软件开发的研发 (R&D) 成本极其高昂。

- 由于先进半导体设计的失败成本很高,芯片制造商需要为具有大量成功案例(黄金参考)的可靠工具支付高昂的费用,而 EDA 公司则需要花费大量资金来确保其工具的准确性和覆盖范围。

- 台积电和三星等晶圆厂在其最新工艺中只采用官方认证的 EDA 工具,Fabless 与这些工具绑定,因此很难选择替代工具。

高价格的结构性原因

- 市场规模极小、R&;D摊销、双重垄断:

- EDA 是一个非常小的市场,其主要客户是全球的半导体设计公司。

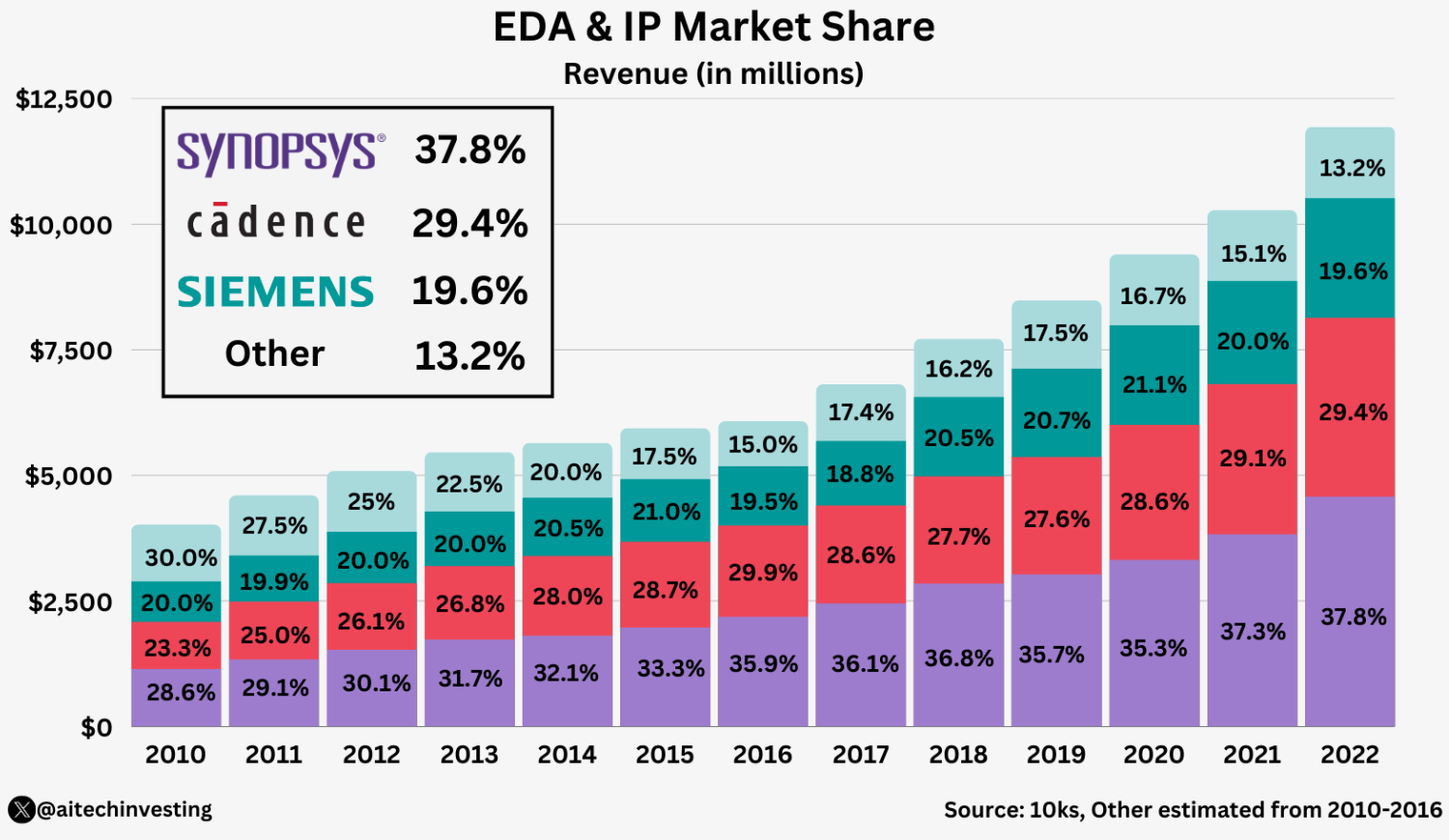

- 例如,EDA 行业的总收入只有几十亿美元,前三大公司(Synopsys、Cadence 和 Siemens EDA)占据了约 75% 的市场份额。

- 半导体设计有许多不同的阶段,在每个阶段,并非所有三家公司都在竞争,而是只有两家公司在竞争,这就形成了双头垄断。

- 由于客户群有限,EDA 公司必须将 30% 以上的收入重新投入研发,同时从少数客户那里收回开发成本。与其他工业软件相比,EDA 公司的客户群要小得多,因此无法通过增加销售量来降低价格。

- 这就导致了每个客户所占研发成本份额较高,从而难以像传统 SaaS 那样以低廉的价格提供软件。

- 这就是 "免费 "或高级模式无法立足的根本原因。这种市场结构也是 EDA 公司寻求通过不断提价而不是每年降价来收回研发投资的原因。

Duopoly 독점이면,你可以收取更多费用,对吗?

这是一个一锤子买卖的观点,而 EDA 行业是一个重复博弈+鲸鱼的市场,所以事情没那么简单。

即使你拥有垄断地位,你也不会拥有无限的定价权。 EDA供应商的最佳解决方案通常不是 "涨价N倍 "的冲击,而是(1)年度上调+(2)利用新节点/功能/模块创建价值主张+(3)利用ELA对客户进行价格歧视,以最大化长期LTV。

- 购买力非常高(客户数量越少 = 议价能力越强)

即使 A_Product 是 "黄金参考",实际购买通常也是在 ELA(企业许可协议)-捆绑-信用令牌的基础上进行协商,而不是基于单个工具。价格翻倍并不会使 "实现价格 "翻倍。 - 过度提价会引发 "反投资"(增加替代品)

客户会在下一季度/年度增加 "长期替代品",如扩展第二资源、内部工具、开放源代码/研究社区、与竞争对手共同开发,即使很难立即替代。由于 EDA 是典型的高维护(研发)+网络效应行业,这些应对措施的累积效应会破坏供应商的长期盈利能力。 - 逆风之所以大,是因为这是一场 "ASIC 整体解决方案 "战,而不是 "ASIC 分步解决方案 "战

如果您为 A_Product 多付了钱,客户就会在其他领域(实现、验证、DFT 等)以捆绑交换进行报复。 最终,您将试图在保持总支出的同时改变配置。对于产品经理来说,投资组合的 LTV 更为重要: - 预算限制 + 减少座位数/使用量导致 "渗透率 "降低

如果您提高价格,客户会哭着吃芥末,他们不会 "坚持到底",他们会减少使用量(减少座位数、限制运行时间、仅在项目关口使用),就像需求/供应曲线一样。这将减慢标准化/扩散的速度,从长远来看,将减慢生态系统的主导地位。" - 晶圆厂/合作伙伴生态系统是 "关系资产",因此破坏信任的成本很高

在高级节点,EDA 需要与客户/晶圆厂/合作伙伴共同优化。一味追求价格会损害合作数据/早期访问/共同调试等非价格资产。这往往比收入更具破坏性。 - 监管/声誉风险也是一个真正的制约因素

"事实标准"。越是极端的立场,越是明目张胆的定价,看似赤裸裸的敲诈勒索,却附带着法律/监管/公关成本。PM 看重的是风险调整后的回报,而不仅仅是收入。

如果商业 EDA 工具很贵,为什么还要使用它们?

- 高失败成本和签核风险:

- EDA 工具的价值不仅在于其提供的功能,还在于对芯片设计最终一致性的保证。

- 在先进工艺中,一个设计错误就会导致数千万至数亿美元的晶圆和机会损失,因此芯片设计人员认为失败成本远远高于工具成本。

- 半导体行业中存在着一种不容忍失败的保守文化,以至于业内人士认为:"如果芯片失败,财务和机会成本将是巨大的。"

- 因此,设计团队试图通过将部分验证责任转移给 EDA 工具来降低风险。

- 因此,设计团队试图通过将部分验证责任转移给 EDA 工具来降低风险。

- 例如,如果代工厂认可的时序签核工具给出了 "OK "的结论,团队就会相信这一结果,芯片就会投入生产。

- 工具供应商也不遗余力地确保通过其工具录制出来的芯片不会出现问题,而这种验证责任最终会反映在工具开发和支持的成本中,从而导致价格上涨。

- 总之,EDA 工具的价格包含了不失败的权利的成本,这种结构使其很难像一般软件那样采用低成本或免费模式。

- 节点越先进,EDA 工具和半导体代工厂的合作就越重要,从而产生了双生态系统锁定效应。

- 代工厂从工艺开发阶段开始就与 Synopsys、Cadence、西门子等少数 EDA 公司合作,共同开发工艺设计工具包 (PDK)、设计规则和针对其工艺进行优化的模型。

- 例如,台积电通过其 "EDA 联盟 "计划,仅对最新工艺(如 3 纳米)的特定工具进行认证;即使是西门子 EDA 也有足够高的门槛,以至于某些工具未获得 3 纳米工艺认证。

- 晶圆厂和无晶圆厂每年都会积累大量的设计/工艺数据,并不断向 EDA 公司提出改进现有 EDA 工具的建议,EDA 公司则会开发具有专利的功能,并将方法论分发给客户。

- 在这种工艺-EDA 关联中,新的参与者几乎不可能获得相同的认证,设计团队别无选择,只能使用未经认证的工具,否则就有可能出现制造缺陷。

- 在实践中,考虑到数百万美元的掩膜成本,高级工艺设计人员只使用晶圆代工厂官方支持的工具,而低成本、未经认证的工具由于风险高而未被采用。

- 因此,加强代工厂与 EDA 之间的合作和相互依赖将成为市场进入者的进入壁垒,并为现有的 EDA 企业提供结构性优势,使其能够在没有竞争的情况下维持高价格。

- 一旦你学会了一种工具,一旦你习惯了一种环境,就很难再使用另一种工具:

- 半导体设计流程基于数十年的复杂工具连接和自动化脚本,一旦建立起来,要改变工具链就会非常昂贵和耗时。

- 过去,每个阶段有时会使用 "同类最佳 "工具的组合,但随着当今芯片设计的复杂性和连续性大幅增加,EDA 工具之间的兼容性和集成性已成为一项重大挑战。

- 因此,顶级 EDA 公司对其工具进行了紧密集成和共同优化,以提供涵盖整个设计流程的平台。

- 如果采用一家供应商提供的综合解决方案,那么使用第三方产品替换单个工具将产生巨大的路径依赖成本,包括修改相关脚本、转换设计数据和重新培训工程师。

- 例如,使用 Synopsys 逻辑合成和静态定时分析工具的团队需要转而使用 Cadence 的工具。

- 这些转换成本使客户不愿放弃现有工具,并让 EDA 公司利用客户锁定来推动定价。

- 此外,大多数 EDA 许可证都是基于订购的,具有强烈的锁定倾向,一些大客户甚至会签署多年企业范围许可证 (ELA) 协议,以降低转向其他供应商的可能性。

- 这些高转换壁垒使得很难通过低价竞争来渗透市场,这也是现有定价体系在结构上得以维持的一个因素。

- 寡头垄断和缺乏竞争:

- 目前的 EDA 市场实际上是一个三巨头寡头垄断的市场,仅 Synopsys 和 Cadence 就占据了全球收入的 60% 以上。

- 这种结构的特点是典型的市场失灵:少数供应商主导市场,这限制了价格竞争,并允许近乎串通的稳定高价。

- 另一方面,过去也曾出现过技术卓越的 EDA 初创公司,但大多数都被并购吞并,从未成为独立公司。

- 例如,用于并行 SPICE 仿真的 Xoomsys、用于多核 STA 工具的 Extreme DA 和用于 GPU 加速仿真的 Rocketick 都被 Synopsys 或 Cadence 以数亿美元的价格收购,尽管它们都有创新,但剩下的只是集成到大公司产品线中的技术。

- 缺乏独立的新竞争者很快就巩固了现有公司的定价能力。

- 此外,EDA 领域的专利锁定程度很高,核心算法的专利已有数十年之久,如果新公司开发出类似功能,将面临法律诉讼的风险。

- 大型企业利用其广泛的专利组合和雄厚的资金阻止或收购潜在的竞争者进入市场。

- 半导体设计公司也倾向于与久经考验的大型企业合作,这使得小型企业很难有机会。

- EDA公司还将其收入的很大一部分重新投资于研发和客户支持;

- EDA 公司还将很大一部分收入重新投入到研发和客户支持中。

- 如果他们将价格降低一半,就很难维持现有的技术支持和更新水平,这将导致工具可靠性降低,客户风险增加。

- 业内有一种说法,即 "EDA 供应商从不降价",但这更多是由于应对了不断增加的工具复杂性和支持需求,而不是固定价格。

- EDA公司还将其收入的很大一部分重新投资于研发和客户支持;

随着芯片设计复杂性的增加,EDA 工具开发人员的责任和负担也随之增加,定价反映了这一现实。EDA 工具不像办公软件或一般的 SaaS,在那里,相同的产品被分发给广泛的用户群;它们更像任务关键型工具,关系到少数客户的生死存亡。在这种情况下,EDA 定价不仅涉及软件功能,还涉及提高芯片成功概率的服务。因此,批评标价 "昂贵 "是不恰当的,而应评估该工具所提供的价值和风险降低程度。"

Conclusion:

EDA 工具与一般软件相比看似高昂且僵化的定价并不仅仅是企业贪婪的产物,而是行业结构的必然。在B2B利基市场中,少数客户要求高水平的可靠性和支持,EDA公司的应对措施是提高价值而不是降低价格。只要代工厂与 EDA 之间的协调、高转换成本和寡头垄断依然存在,EDA 工具就可能继续保持高度专业化。例如,如果开放源码 EDA在政府和社区的支持下在某些领域变得可行,或者如果出现了代工厂补贴 EDA 成本以扩展其芯片设计生态系统的模式,我们就会看到一些变化。人工智能也有可能导致 "两级市场",即某些设计由标准化的中低端工具自动完成和解决,而高级工具则负责高级定制设计和最终验证。但这种转变需要时间和信任才能实现,2025 年,EDA 市场的特点仍然是高准入门槛和集中度。最后,无晶圆厂和代工厂的经理们将需要保持现状,同时通过长期的开放式创新和合作来寻找提高 EDA 工具使用效率的方法。

因此,进入壁垒和缺乏竞争的结合意味着 EDA 工具的价格居高不下,消费者的压力很小,这与传统软件市场的情况不同。这是因为 EDA 更像是一种服务而非功能性产品,销售的是信任和结果,我们将在下文中更详细地探讨这些误解和未来前景。

对 "EDA 昂贵得令人望而却步 "这一论点的反驳

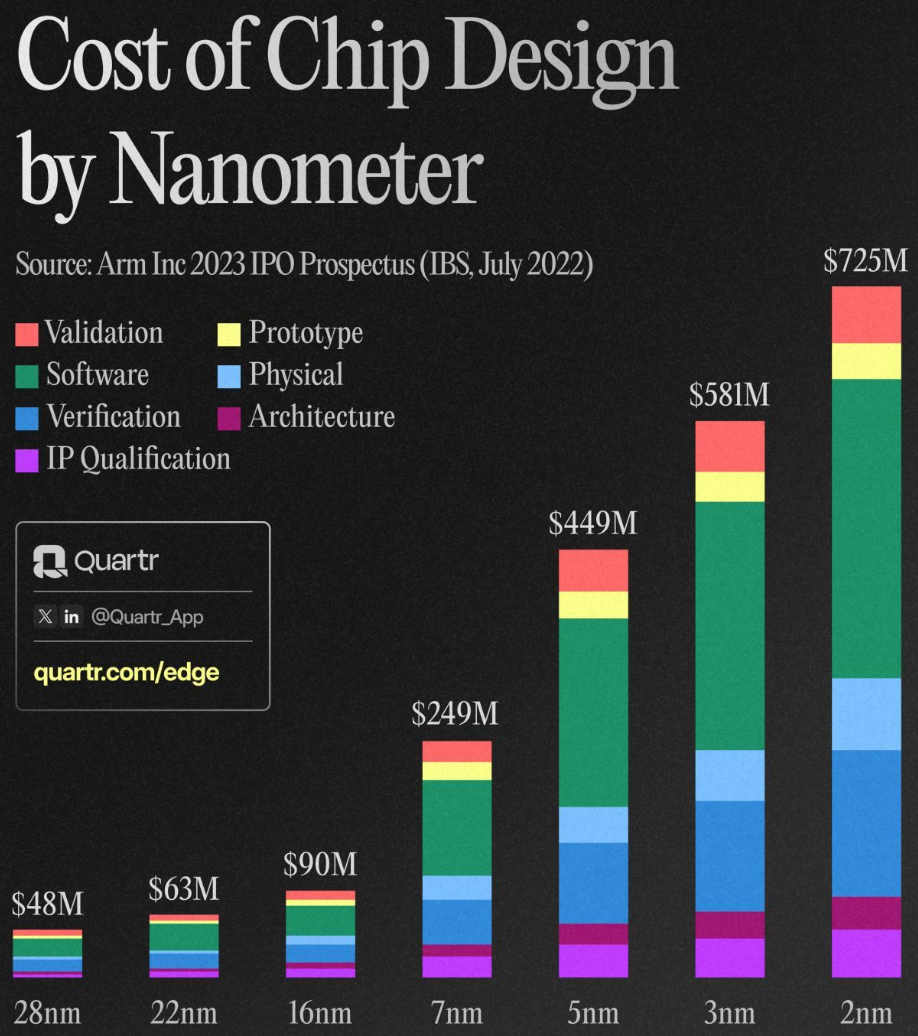

对 EDA 工具的常见抱怨之一是 "为什么同样的软件却如此昂贵"。从表面上看,Synopsys 或 Cadence 的年度许可费可能高达数亿至数十亿美元,这可能会让外行人感觉存在 "定价泡沫"但实际情况是这样的:EDA 工具的性价比需要从芯片设计的整体角度来看待。在最新的 3nm 工艺中,尖端 SoC 的设计成本可高达 6.5 亿美元。[参考资料:https://semiengineering.com/making-chips-at-3nm-and-beyond/#:~:text=Needless%20to%20say%2C%20the%20design,much%20a%20chip%20will%20cost]EDA 工具仅占总开发成本的一小部分,而劳动力、IP 许可和原型开发等其他因素则是巨大的成本。

换句话说,EDA 工具看似昂贵,但它们通过避免芯片故障和缩短开发时间节省了更多成本。如果没有完善的工具链,设计将无从谈起,或者开发人力和时间将成倍增长,因此工具的性价比是巨大的。这就是大型半导体公司愿意签订数百万美元的多年期合同的原因,因为它们被视为产品成功必不可少的投资。根据摩尔定律,每个芯片的晶体管数量呈指数级增长,EDA 公司的收入也随之增长,但增长速度有限,每个晶体管的设计成本每年下降 30% 以上。EDA工具供应商似乎每年都在提价,但客户所获得的设计生产力却足以弥补提价带来的损失,因此从长远来看,"性价比 "正在不断提高。事实上,在过去几十年中,同样数量的人员所能设计的电路规模呈指数级增长,这主要归功于EDA工具的进步。因此,您不应以工具的绝对价格来判断其是否昂贵,而应考虑其所带来的价值以及与其他工具相比的效率。