현직 반도체 엔지니어가 오늘 읽은 뉴스 요약:

TSMC의 2분기 매출은 US$40.20 billion, 총마진은 67.7%였다. 2nm가 웨이퍼 매출의 3%로 처음 잡혔고 3분기 매출 가이던스는 US$44.6 billion-US$45.8 billion이다.

ASML도 €9.3 billion 매출과 54.0% 총마진을 기록하고 연간 전망을 올렸다. 2027년 low-NA EUV와 DUV immersion 생산능력을 각각 30% 늘리겠다는 계획은 선단공정과 메모리 투자가 장비 설치 일정으로 전환되고 있음을 보여준다.

오늘의 공통점은 AI 수요보다 N2 ramp, scanner acceptance, HBM 본딩, PDK와 signoff capacity가 실제 출하 속도를 결정한다는 점이다.

Chase's Take - 나는 TSMC의 67.7% 총마진보다 2nm 매출 3%와 공정별 웨이퍼 매출 비중을 함께 본다. N2가 매출에 잡히기 시작했어도 고객 wafer starts가 package-qualified revenue로 넘어가려면 수율 학습과 제품 qualification이 더 필요하다.

ASML이 2027년 low-NA EUV와 DUV immersion capacity를 각각 30% 늘려도 scanner 설치, 공정 window, mask와 OPC, PDK/IP qualification은 같은 속도로 늘지 않는다. STA와 backend에서는 node 이름보다 usable PDK revision, extraction correlation, IR/EM signoff와 수율 학습의 닫힘을 확인해야 한다.

한미반도체의 51.9% 영업마진과 삼성 P5 장비 발주 보도는 메모리 투자가 wafer starts와 HBM 조립 장비로 동시에 번지고 있음을 보여준다. 다음 분기 확인값은 TSMC N2 매출 비중, ASML EUV 출하, 삼성 P5의 실제 PO와 장비 반입 일정이다.

1. TSMC 2nm 매출 3%, 3분기 최대 458억달러

TL;DR - TSMC의 2분기 매출은 US$40.20 billion, 총마진은 67.7%였다.

2nm가 웨이퍼 매출의 3%로 처음 잡혔고 3분기 매출 가이던스는 US$44.6 billion-US$45.8 billion이다.

- 영업마진 60.3%, 모회사 귀속 순이익 NT$706.56 billion, 희석 EPS NT$27.25로 매출보다 이익이 더 빠르게 늘었다.

- 공정별 웨이퍼 매출 비중은 2nm 3% | 3nm 30% | 5nm 33% | 7nm 11%이며 7nm 이하 합계는 77%다.

- 12인치 환산 웨이퍼 4.336 million장을 출하했다. N2 ramp가 늘수록 수율 학습과 제품 qualification 속도가 매출 전환을 좌우한다.

- 다음 확인값은 3분기 총마진 65%-67%, 영업마진 56%-58% 범위에서 N2 초기 비용과 해외 팹 희석이 얼마나 남는지다.

출처: TSMC - TSMC 2nm 매출 3%, 3분기 최대 458억달러

2. ASML Q2 2026 net sales €9.3 billion, EUV capacity 30% 확대

TL;DR - ASML의 2분기 매출은 €9.3 billion, 총마진 54.0%, 순이익 €2.9 billion이었다.

3분기 매출 €11 billion-€12 billion과 총마진 55%-57%를 제시하고 2026년 연간 매출 전망을 €43 billion-€45 billion으로 올렸다.

- 기본 EPS는 €7.59, 신규 노광장비 판매는 86대, 설치 기반 관리 매출은 €2.8 billion이었다.

- ASML은 2026년 low-NA EUV 약 65대와 DUV immersion 약 130대를 기준으로 2027년 생산능력을 각각 30% 늘릴 계획이다.

- 장비 수량보다 scanner 설치, acceptance, field upgrade 인력의 처리량이 파운드리와 메모리 ramp 일정을 먼저 제한할 수 있다.

- 다음 확인값은 3분기 매출 €11 billion-€12 billion 구간에서 실제 EUV 출하와 총마진 55%-57%가 함께 유지되는지다.

출처: ASML - ASML Q2 2026 net sales €9.3 billion, EUV capacity 30% 확대

3. 2026 반도체 장비 1,659억달러, DRAM·테스트가 성장 주도

TL;DR - SEMI는 2026년 글로벌 반도체 장비 매출을 $165.9 billion, 전년 대비 23.2% 증가로 전망했다.

2028년 $229.5 billion 전망에서 DRAM 장비 39.0%와 test 31.0%가 foundry/logic 18.9%보다 빠르다.

- 2026년 WFE는 $143.9 billion, test는 $15.3 billion, assembly와 packaging은 $6.7 billion으로 제시됐다.

- HBM 증산은 wafer starts만 늘리지 않는다. burn-in, test time, 조립 장비와 package yield capacity를 동시에 당긴다.

- 전망은 장비 공급사 입력, WWSEMS와 World Fab Forecast를 결합한 OEM 매출 기준이며 실제 fab capex와 정의가 다르다.

- 확인값은 DRAM 장비 39.0%와 test 31.0% 성장 전망이 분기 billings와 납기에서 실제로 나타나는지다.

출처: SEMI - 2026 반도체 장비 1,659억달러, DRAM·테스트가 성장 주도

4. Korea ICT exports $253.9 billion: 상반기 반도체 162.5% 증가

TL;DR - 한국의 상반기 ICT 수출은 $253.9 billion으로 전년 대비 120.5 percent 늘었다.

반도체 수출 증가율은 162.5 percent였고 반도체와 SSD가 ICT 수출의 83.7 percent를 차지했다.

- ICT 수입은 $93.2 billion으로 31.3 percent 늘었고 무역흑자는 $160.7 billion이었다.

- 6월 ICT 수출은 $57.3 billion, 증가율은 160.4 percent였으며 반도체 수출 증가율은 199.4 percent였다.

- 수출액 증가는 출하량만의 함수가 아니다. 메모리와 SSD 가격 상승분을 wafer starts와 분리해야 국내 팹 가동률을 읽을 수 있다.

- 다음 확인값은 관세청 품목별 중량·수량과 메모리 ASP를 함께 놓았을 때 금액 증가율이 얼마나 남는지다.

출처: MOTIR - Korea ICT exports $253.9 billion: 상반기 반도체 162.5% 증가

5. 삼성 평택 5공장 장비 발주 임박: 6개 클린룸과 HBM PO

TL;DR - 보도에 따르면 삼성전자 P5 phase1 장비사 선정이 막바지이며 구매주문이 뒤따를 전망이다.

P5는 3층에 6개 클린룸을 두고 기존 평택 팹보다 생산능력을 50% 이상 높이는 설계로 알려졌다.

- phase2 장비사 선정도 병행 중이며 phase1은 이르면 2027년, 전체 라인은 2028년 가동 가능성이 거론됐다.

- 건물 골조보다 특수가스·화학물질 공급설비와 장비 lead time이 실제 wafer starts의 선행조건이다.

- 팹 비용의 70%-80%가 장비 구매라는 업계 추정은 PO 시점이 국내외 장비사 매출 인식과 직결되는 이유다.

- 확인값은 삼성의 공식 투자 확정, 장비 vendor별 PO, tool move-in과 memory qualification 일정이다.

출처: 전자신문 - 삼성 평택 5공장 장비 발주 임박: 6개 클린룸과 HBM PO

6. 한미반도체 2분기 매출 2511억원, 영업마진 51.9%

TL;DR - 한미반도체의 2분기 매출은 2511억원, 영업이익은 1303억원이었다.

전년 대비 매출 39.5%, 영업이익 51.0% 증가로 영업마진은 51.9%에 도달했다.

- HBM4 양산용 TC bonder와 MSVP 수요가 실적을 끌었고 HBM4E는 12단·16단 적층 장비 수요로 이어질 수 있다.

- 51.9% 마진은 단순 장비 대수보다 고사양 본더의 제품 mix와 고객 qualification 자리가 희소하다는 신호다.

- 회사는 2세대 hybrid bonder 시제품을 연말, wide TC bonder를 내년 상반기에 선보일 계획이라고 밝혔다.

- 다음 확인값은 HBM4E 고객 qualification, hybrid bonder 시제품과 실제 양산 PO 전환이다.

출처: 전자신문 - 한미반도체 2분기 매출 2511억원, 영업마진 51.9%

7. Tower 일본 30억달러, 300mm SiPho·패키징 증설

TL;DR - Tower는 일본 정부의 $1 billion grant를 반영한 순투자 기준 약 $3 billion을 300mm SiPho, SiGe와 advanced packaging에 투입한다.

Arai 구 Fab 6 전환과 Uozu Fab 7 증설의 생산 준비 목표는 2027년 4분기다.

- 기존 팹을 재활용하는 track1과 Fab 7 인접 신규 300mm 팹 track2를 병행해 greenfield learning cycle을 줄이려 한다.

- 2028년 사업모델은 매출 $3.6 billion, 순이익 $1.2 billion이며 신규 팹은 2029년부터 이익 기여가 예상된다.

- AI optical interconnect 수요가 실제 wafer starts와 optical package qualification으로 넘어가는 공급 사례다.

- 다음 확인값은 2027년 4분기 고객 qualification, optical loss와 wafer·package yield다.

출처: Tower Semiconductor - Tower 일본 30억달러, 300mm SiPho·패키징 증설

8. UMC 1.6T SiPho 12인치 양산, 18개월 만에 첫 출하

TL;DR - UMC와 SILITH가 싱가포르 12인치 팹에서 1.6T silicon photonics 첫 양산 웨이퍼를 출하했다.

개발에서 production readiness까지 18개월이 걸렸고 한 cloud infrastructure 고객의 volume qualification을 통과했다.

- SILITH의 100G/lane과 200G/lane PIC 누적 출하는 8 million개를 넘었고 다음 목표는 400G/lane이다.

- UMC 자체 12인치 SiPho 플랫폼은 2027년 고객 개발에 개방될 예정이지만 실제 수율과 고객명은 공개하지 않았다.

- 양산 평가는 modulator 속도보다 optical loss, wafer yield, fiber attach와 package yield를 함께 봐야 한다.

- 다음 확인값은 1.6T volume shipment와 400G/lane pure-silicon platform의 qualification 범위다.

출처: UMC - UMC 1.6T SiPho 12인치 양산, 18개월 만에 첫 출하

9. Cadence AuraStack, 300개 부품 배치를 4분으로 단축

TL;DR - FORVIA HELLA는 AuraStack 적용 뒤 300개 부품 배치가 최대 4일에서 4분으로 줄었다고 밝혔다.

Cadence는 PCB·패키지 설계에서 time-to-market 최대 2X, 생산성 15X를 주장했다.

- TSMC는 substrate autorouting 협업에서 유사 품질 기준 최대 100X 생산성, NVIDIA는 multiphysics에서 최대 20X를 제시했다.

- 모든 배수는 Cadence와 고객 사례값이다. 독립 benchmark나 모든 설계에 적용되는 보편값으로 읽으면 안 된다.

- PCB SI 엔지니어의 평가는 runtime보다 constraint provenance, 리턴 패스, PI·thermal signoff 재현성과 respin 감소율로 해야 한다.

- 다음 확인값은 실제 프로젝트에서 agent 수정 이력, signoff mismatch와 board respin 수가 줄어드는지다.

출처: Cadence - Cadence AuraStack, 300개 부품 배치를 4분으로 단축

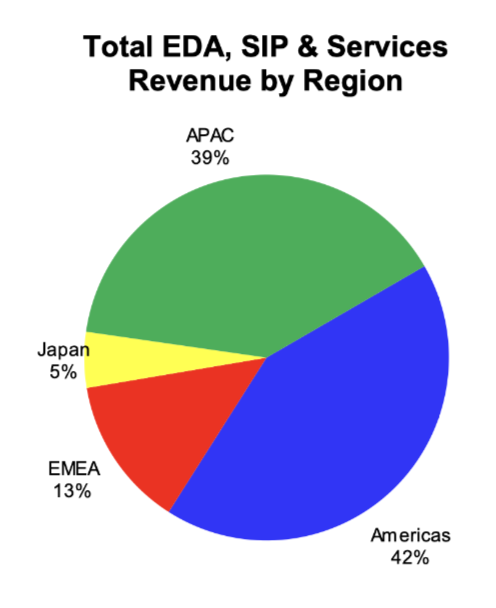

10. EDA/SIP revenue up 12.7%: IC 물리설계·검증 8.3% 성장

TL;DR - SEMI EDMD 기준 2026년 1분기 EDA·SIP·services 매출은 $5.748 billion, 전년 대비 12.7% 증가했다.

IC physical design과 verification은 $751.3 million으로 8.3% 늘었다.

- CAE는 $2.018 billion으로 15.5%, SIP는 $2.333 billion으로 14.1% 증가했다.

- APAC 매출은 $2.264 billion으로 17.7%, China는 $508 million으로 31.0% 늘었지만 Japan은 $283.1 million으로 9.9% 줄었다.

- EDA employment는 72,544명으로 12.6% 늘었다. 매출과 인력의 동반 증가는 AI agent가 engineering capacity 수요를 아직 대체하지 못했음을 보여준다.

- 다음 확인값은 2분기 physical design·verification 성장률과 AI 제품 매출이 license mix에서 따로 드러나는지다.

출처: Semiconductor Engineering - EDA/SIP revenue up 12.7%: IC 물리설계·검증 8.3% 성장

11. Intel invests €5 billion in Europe: Intel 3·Xeon capacity 확대

TL;DR - Intel이 아일랜드 Leixlip에 €5 billion, 약 $5.7 billion을 투입해 기존 팹과 장비를 업그레이드한다.

기존 cleanroom을 활용해 Intel 3 기반 Xeon 6와 차세대 Xeon 생산량을 늘리는 계획이다.

- 캠퍼스 모듈을 잇는 자동 track system 확장과 선단 장비 설치가 포함되며 실행은 2026년 초 시작됐다.

- Intel의 아일랜드 누적 투자는 €30 billion을 넘고 Leixlip 고용은 4,900명이다.

- 기존 cleanroom 재활용은 greenfield보다 빠르지만 equipment install, 공정 qualification과 Intel 3 제품 수요가 ramp를 결정한다.

- 다음 확인값은 tool install 완료율, Xeon 6 wafer starts와 Intel 3 수율·출하량이다.

출처: Intel - Intel invests €5 billion in Europe: Intel 3·Xeon capacity 확대

12. Press Release Page: Semicon 2.0 승인, 예산 Rs.1,27,500 crore

TL;DR - 인도 내각이 Rs.1,27,500 crore 예산의 Semicon 2.0을 승인했다.

설계 스타트업 105곳, 장비·소재 인센티브, 추가 fab과 ATMP·OSAT를 6개 축으로 묶었다.

- 첫 fab 가동 목표는 2028년이며 기존 28nm-110nm에서 더 선단 node와 compound semiconductor로 범위를 넓힌다.

- 315개 대학에서 EDA를 활용해 약 68,000명을 교육했고 cleanroom과 fab construction 훈련도 확대한다.

- 단기 공급 효과는 advanced-node wafer capacity보다 OSAT qualification, EDA 인력, 소재와 가스 공급망에서 먼저 나타날 가능성이 높다.

- 다음 확인값은 프로젝트별 보조금, disbursement, 고객 qualification과 실제 장비 반입 일정이다.

출처: Press Information Bureau - Press Release Page: Semicon 2.0 승인, 예산 Rs.1,27,500 crore

13. 中 CXMT IPO 최대 15조원 조달: DRAM 투자 자금

TL;DR - CXMT가 IPO로 최대 666억위안, 약 14조6000억원을 조달한다.

공모가는 주당 8.66위안이며 초과배정 전 공모액은 579억위안이다.

- 당초 모집 목표는 295억위안이며 자금은 메모리 wafer 양산라인 업그레이드, DRAM 기술 고도화와 차세대 DRAM R&D에 투입될 예정이다.

- 공모가 기준 시가총액은 약 5792억위안이다. 333개 기관의 1만1537개 배정 대상이 수요예측에 참여했다.

- IPO 현금이 곧 bit output은 아니다. cleanroom, 장비 PO, yield learning과 고객 qualification까지의 시간을 분리해야 한다.

- 다음 확인값은 최종 발행 규모, DRAM capacity와 차세대 R&D별 자금 집행, 실제 wafer starts다.

출처: 전자신문 - 中 CXMT IPO 최대 15조원 조달: DRAM 투자 자금

14. Air Liquide 1.6억달러, 애리조나 가스설비 2028년 가동

TL;DR - Air Liquide가 애리조나 선단공정 팹 확장에 US$160 million 이상을 투자한다.

현장 가스 생산설비는 2028년 가동하며 ultra-high-purity gas와 저탄소 수소를 공급한다.

- 수소 생산과 carbon capture를 고객 팹 현장에 두고 포집한 CO2를 액화·정제해 고순도 가스로 재사용한다.

- 수소는 wafer 제조, annealing과 표면 oxide 제거에 쓰이므로 gas purity qualification은 tool move-in만큼 이른 fab readiness 항목이다.

- 고객사는 공개되지 않았다. 애리조나라는 위치만으로 TSMC라고 단정하면 안 된다.

- 다음 확인값은 2028년 시운전, purity qualification, 팹의 전력·용수와 tool acceptance 일정이다.

출처: Air Liquide - Air Liquide 1.6억달러, 애리조나 가스설비 2028년 가동

반도체 일간 주가 보드

TradingView 지연 quote 기준입니다. 티커를 누르면 TradingView 차트로 이동합니다. 등락률은 일간 등락률 기준입니다.

| 회사 | 티커 | 가격 | 일간 등락률 |

|---|---|---|---|

| NVIDIA | NVDA | $212.50 | +0.33% |

| AMD | AMD | $529.14 | -3.46% |

| Broadcom | AVGO | $394.28 | +1.33% |

| TSMC ADR | TSM | $419.48 | -0.22% |

| ASML | ASML | $1,815.27 | +2.23% |

| Arm | ARM | $277.01 | -1.48% |

| Qualcomm | QCOM | $177.98 | -0.07% |

| Micron | MU | $904.28 | -8.02% |

| Intel | INTC | $102.99 | -4.43% |

| Applied Materials | AMAT | $579.43 | -2.73% |

| Lam Research | LRCX | $335.43 | -3.08% |

| KLA | KLAC | $224.50 | -2.55% |

| Samsung Electronics | 005930 | KRW 255,000 | -8.77% |

| SK hynix | 000660 | KRW 1,842,000 | -11.53% |

| Hanmi Semi | 042700 | KRW 242,500 | -10.02% |

앞으로 지켜볼 것

- TSMC 3분기 N2 매출 비중과 US$44.6 billion-US$45.8 billion 가이던스

N2 wafer starts가 수율 학습을 거쳐 매출과 총마진 65%-67%로 전환되는 속도를 확인한다. - ASML 3분기 EUV 출하와 2027년 capacity 증설 실행

low-NA EUV 65대와 DUV immersion 130대 기준 30% 증설이 고객 fab ramp 일정에 반영되는지 본다. - 삼성 P5 phase1 실제 PO와 tool move-in

보도된 vendor 선정이 장비 매출, utility qualification과 2027년 wafer starts로 이어지는지 확인한다. - SEMI 장비 전망과 분기 WWSEMS 실제 billings 비교

DRAM 39.0%와 test 31.0% 성장 전망이 수주잔고가 아니라 출하로 잡히는지 분리한다. - CXMT 최종 IPO 규모와 DRAM capacity·R&D 자금 집행

최대 666억위안 조달 가능액이 장비 PO, yield learning과 고객 qualification으로 전환되는 시차를 본다. - 인도 Semicon 2.0 프로젝트별 보조금과 2028년 fab 일정

예산 승인과 실제 disbursement, OSAT·소재·EDA 공급망 형성은 서로 다른 단계다.

뉴스에 넣지 않은 다른 헤드라인

- Intel 18A 일부 레이어, High-NA EUV 이중 qualification 후 고객 출하 (ASML)

ASML 실적 항목과 회사가 겹쳐 별도 기술 이정표로만 남겼다. - 미국 상무부: NVIDIA H200 중국 출하 시작, 실제 물량은 극소수 (Reuters)

license approval과 실제 shipment는 확인됐지만 공개 물량이 없어 공급 효과를 계산할 수 없다. - Teradyne, test engineering용 source-cited MyInfo Copilot 공개 (Teradyne)

제품 workflow 소개로 정량 생산성 데이터가 아직 없다. - 퓨리오사AI, 2027년 RNGD 4만-5만장 생산 계획 보도 (전자신문)

회사 공식 생산계획이나 foundry wafer allocation 원문이 없어 watch 후보로 남겼다. - 삼성전자 Tesla AI5 tapeout 완료 보도 (전자신문)

삼성전자나 Tesla 공식 발표가 없어 고객명과 양산 일정 확인이 더 필요하다. - 중국 상반기 칩 수출액 1,770억달러 근접 보도 (Tom's Hardware)

정부 통계의 품목 정의가 넓어 메모리 가격, mature-node 부품과 재수출 효과를 분리하기 어렵다. - Siemens EDA Saskatoon R&D hub 45,000ft², 인력 400명 목표 (Siemens)

채용과 연구공간 확대는 확인됐지만 제품 매출이나 tapeout 지표가 없다. - Synopsys: AI compute는 CPU clock보다 memory·network·storage 설계가 좌우 (Synopsys)

기술 포럼 정리로 신규 제품·실적 발표가 아니어서 배경 읽기로 분류했다.

VLSI Korea에서 이어 읽을 글

- AI EDA 생산성 스택: RTL보다 검증과 클로저가 먼저 바뀐다

Cadence AuraStack 수치를 runtime보다 signoff와 closure로 평가하는 배경 글이다. - 하이브리드 본딩 오버레이: 2um에서 200nm로 갈 때 진짜 병목

한미반도체의 TC bonder와 차세대 hybrid bonder 전환을 공정 오버레이 관점에서 잇는다. - 중국 메모리 지도: CXMT·YMTC의 실제 bit 공급과 DRAM·NAND 가격 압력

CXMT IPO 자금이 실제 DRAM bit 공급으로 전환되는 경로를 설명한다. - 팀 가이드: Physical Design (Backend / PnR) - RTL을 실제 layout으로

TSMC N2 ramp에서 PDK, extraction, IR/EM과 STA가 왜 함께 닫혀야 하는지 직무 단위로 연결한다.